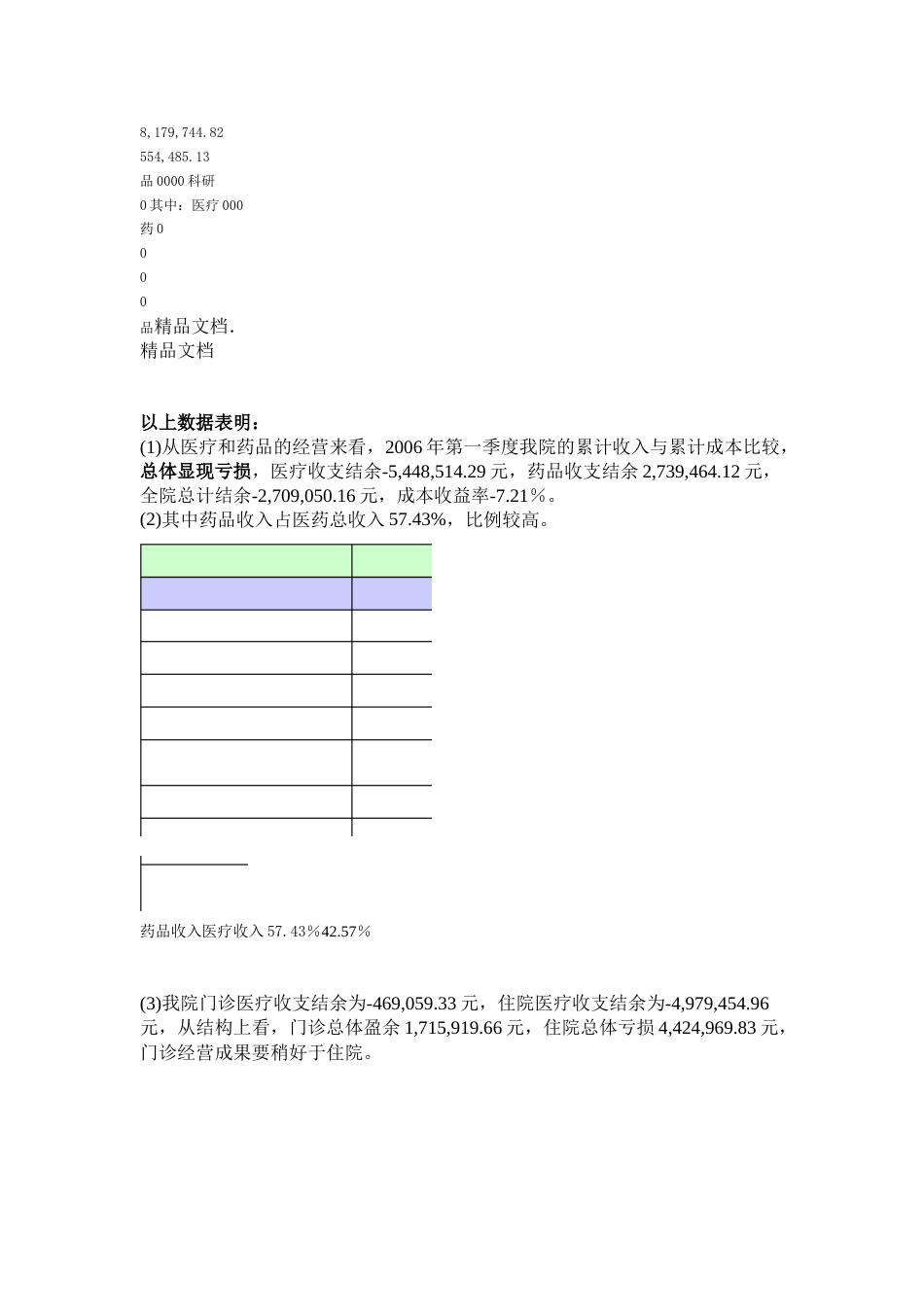

精品文档北京××医院第一季度成本数据分析报告第一章报告编制说明本报告是在2006年第一季度北京××医院全面推广全成本核算工作的成果基础上,对全院的成本数据信息进行了收入成本收益分析、成本构成分析、变化趋势分析和主要经营指标分析,有针对性地反映了一定时期内我院经营状况、成本费用水平和工作量情况。一、报告引用的成本信息资料本报告数据采集了我院2006年第一季度成本核算经济管理信息系统(CBCS)产出的以下25种主要的统计报表的数据:?收入成本收益总表(含财政收入)收入成本收益总表(不含财政收入)?直接医疗科室收入成本收益明细表?直接医疗科室收入成本收益明细表?[本科开单本科执行]医技科室收入成本收益明细表?收入成本收益总表附表[?不含财政收入]收入成本收益总表附表?[含财政收入]直接医疗科室收入成本收益明细表附表?[本科开单本科执行]医院成本构成表?直接医疗成本构成表?医技科室成本构成表?医辅科室成本构成表?精品文档.精品文档?管理科室成本构成表成本分类分析表一[按变动性划分]?成本分类分析表二[按可控性划分]?成本分类分析表三?[按应计入方式划分]成本分类分析表四[?按项目构成划分]科室成本差异分析表?成本项目差异分析表?医疗成本差异分析表?科室成本分摊汇总总表?成本项目分摊汇总总表?自定义科室收入成本分析表?直接医疗科室收益排名表?医技科室收益排名表?第二章收入成本收益分析收入成本收益分析主要针对成本收益率进行分析,成本收益率是医院一段时期的收益与医院成本总额的比率,其计算公式为:收益总额??100%成本收益率成本总额通过收入成本收益分析,可以综合反映医院的投入收益水平,即所得与所费的比率,体现了增加结余是以降低成本费用为基础的原则。成本收益率的数值越高,表明医院的收益越好,劳动耗费的效益越高。反之,表明医院的收益越小,劳动耗费的效益越低。成本收益分析属于相关指标比率分析法,针对两个性质不同而又相关的指精品文档.精品文档标,计算项目之间的比率,考察经济业务的相对效益。使用相关指标比率分析,为了能达到成本控制、为协调各环节的平衡服务的目标,必须还要考虑到医院规模大小、实际业务发生量等原因,进行综合分析考虑。一、医院收入成本收益分析1、目标与方法本统计分析汇总反映我院在报告期内的运营成果综合评价。针对北京××医院的2006年第一季度总收入、总成本、总收益、成本收益率进行综合统计分析,对于成本和收益按医疗与药品进行构成分析。在下面的分析报表中,如无特别说明,收入指医院的医药总收入,成本指医药总成本,收益为医药总收益。同时统计报表中增加了财政补助收入对医院结余的影响。2、数据分析报表及说明①表1-1××医院累计收入成本收益总表(不含财政收入)期间:2006.1-2006.3金额单位:元项目收入成本收益收支结余-2,709,050.16总计34,838,762.31-2,709,050.1637,547,812.47-5,448,514.29其中:医疗14,830,890.0120,279,404.30-5,448,514.292,739,464.122,739,464.1220,007,872.3017,268,408.18药品1,715,919.6618,574,409.921,715,919.66门诊16,858,490.26-469,059.336,746,282.44其中:医疗-469,059.337,215,341.77药2,184,978.9911,828,127.489,643,148.492,184,978.99品-4,424,969.8316,264,352.39住院-4,424,969.8320,689,322.22-4,979,454.9613,064,062.53其中:医疗-4,979,454.968,084,607.57药554,485.137,625,259.698,179,744.82554,485.13品0000科研0其中:医疗000药0000品精品文档.精品文档以上数据表明:(1)从医疗和药品的经营来看,2006年第一季度我院的累计收入与累计成本比较,总体显现亏损,医疗收支结余-5,448,514.29元,药品收支结余2,739,464.12元,全院总计结余-2,709,050.16元,成本收益率-7.21%。(2)其中药品收入占医药总收入57.43%,比例较高。药品收入医疗收入57.43%42.57%(3)我院门诊医疗收支结余为-469,059.33元,住院医疗收支结余为-4,979,454.96元,从结构上看,门诊总体盈余1,715,919.66元,住院总体亏损4,424,969.83元,门诊经营成果要稍好于住院。精品文档.精品文档二、门诊收入成本收益分析1、目标与方法本统计分析反映我院在...