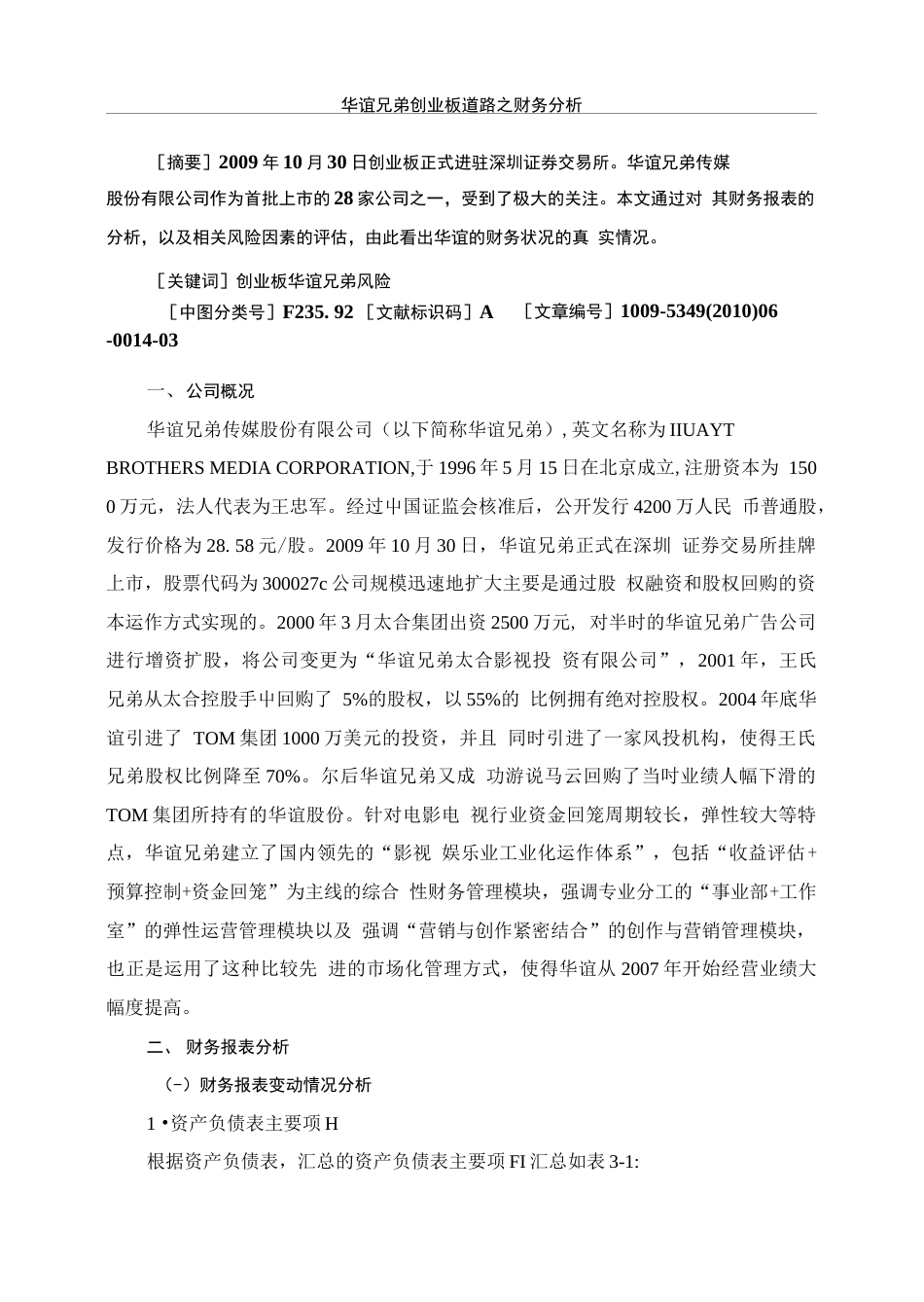

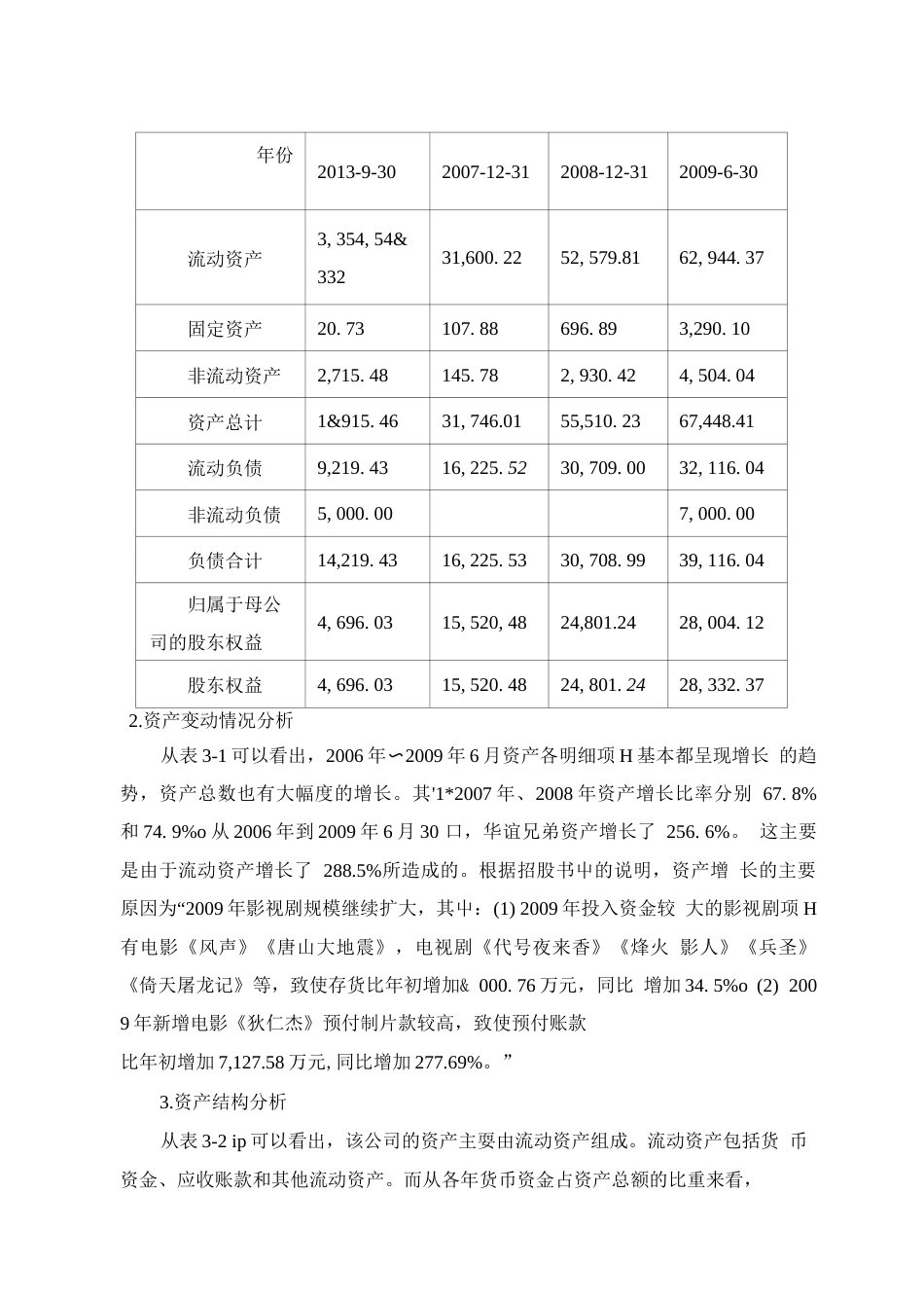

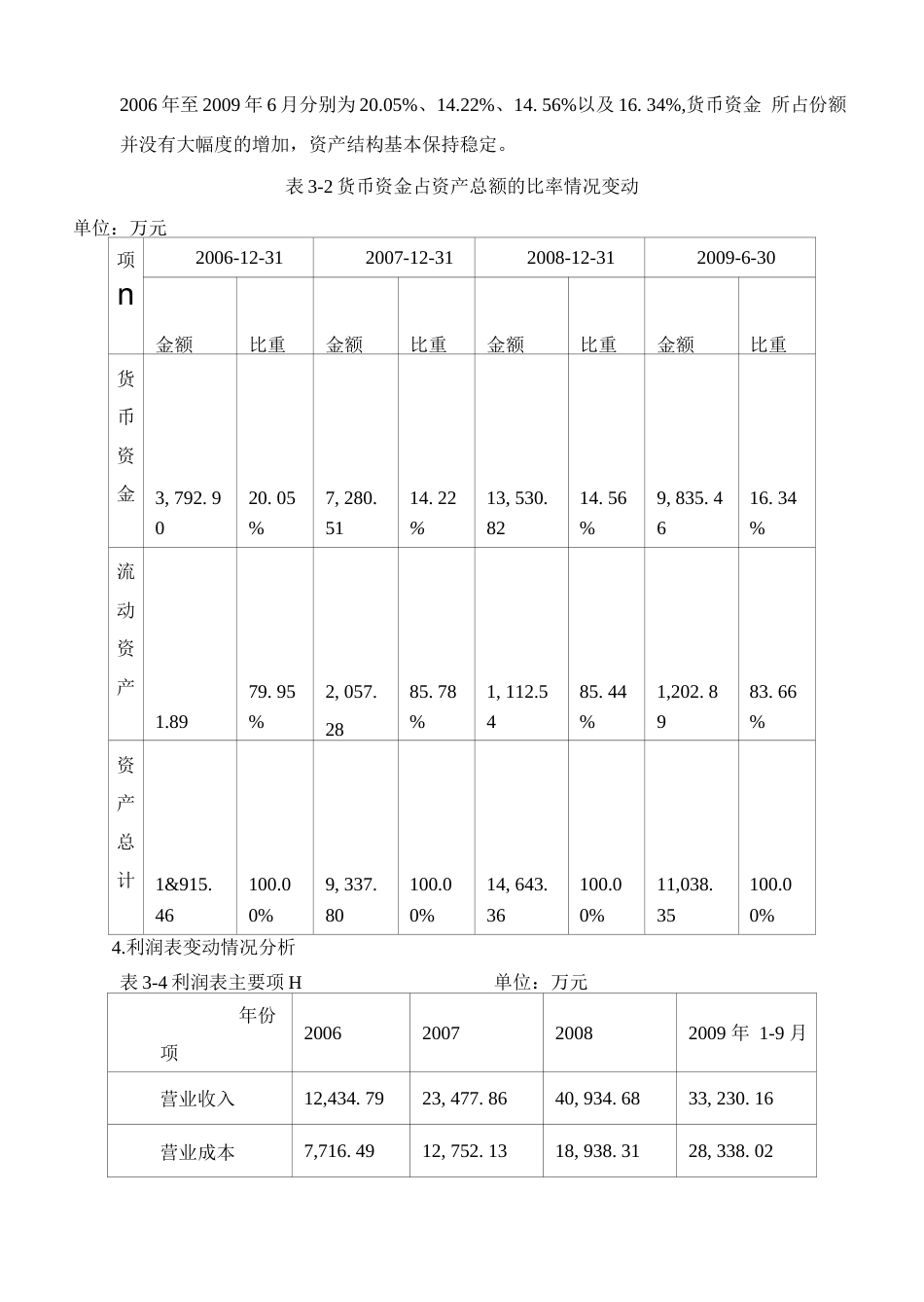

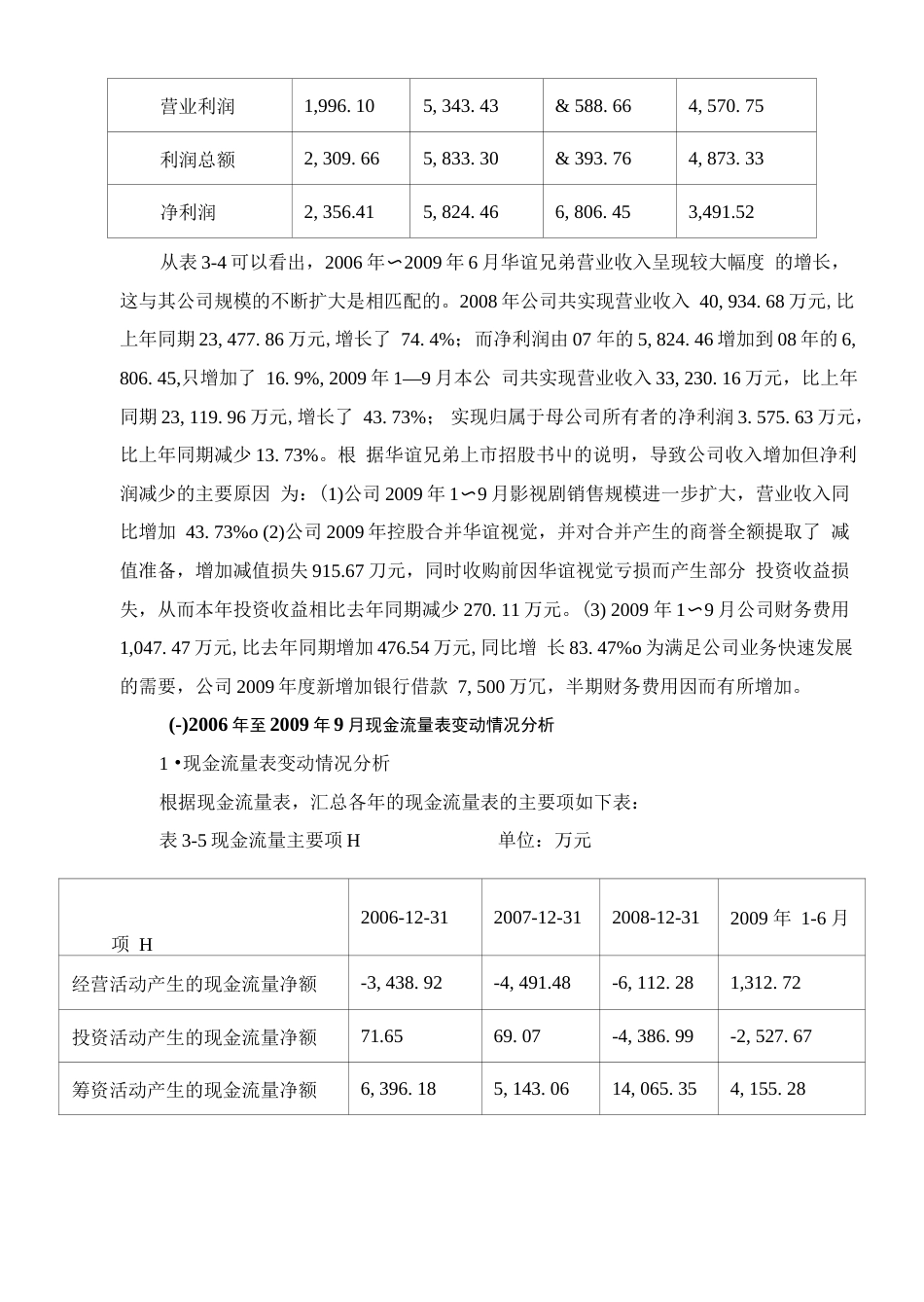

[中图分类号]F235.92[文献标识码]A[文章编号]1009-5349(2010)06华谊兄弟创业板道路之财务分析[摘要]2009年10月30日创业板正式进驻深圳证券交易所。华谊兄弟传媒股份有限公司作为首批上市的28家公司之一,受到了极大的关注。本文通过对其财务报表的分析,以及相关风险因素的评估,由此看出华谊的财务状况的真实情况。[关键词]创业板华谊兄弟风险-0014-03一、公司概况华谊兄弟传媒股份有限公司(以下简称华谊兄弟),英文名称为IIUAYTBROTHERSMEDIACORPORATION,于1996年5月15日在北京成立,注册资本为1500万元,法人代表为王忠军。经过屮国证监会核准后,公开发行4200万人民币普通股,发行价格为28.58元/股。2009年10月30日,华谊兄弟正式在深圳证券交易所挂牌上市,股票代码为300027c公司规模迅速地扩大主要是通过股权融资和股权回购的资本运作方式实现的。2000年3月太合集团出资2500万元,对半时的华谊兄弟广告公司进行增资扩股,将公司变更为“华谊兄弟太合影视投资有限公司”,2001年,王氏兄弟从太合控股手屮回购了5%的股权,以55%的比例拥有绝对控股权。2004年底华谊引进了TOM集团1000万美元的投资,并且同时引进了一家风投机构,使得王氏兄弟股权比例降至70%。尔后华谊兄弟又成功游说马云回购了当吋业绩人幅下滑的TOM集团所持有的华谊股份。针对电影电视行业资金回笼周期较长,弹性较大等特点,华谊兄弟建立了国内领先的“影视娱乐业工业化运作体系”,包括“收益评估+预算控制+资金回笼”为主线的综合性财务管理模块,强调专业分工的“事业部+工作室”的弹性运营管理模块以及强调“营销与创作紧密结合”的创作与营销管理模块,也正是运用了这种比较先进的市场化管理方式,使得华谊从2007年开始经营业绩大幅度提高。二、财务报表分析(-)财务报表变动情况分析1•资产负债表主要项H根据资产负债表,汇总的资产负债表主要项FI汇总如表3-1:年份2013-9-302007-12-312008-12-312009-6-30流动资产3,354,54&33231,600.2252,579.8162,944.37固定资产20.73107.88696.893,290.10非流动资产2,715.48145.782,930.424,504.04资产总计1&915.4631,746.0155,510.2367,448.41流动负债9,219.4316,225.5230,709.0032,116.04非流动负债5,000.007,000.00负债合计14,219.4316,225.5330,708.9939,116.04归属于母公司的股东权益4,696.0315,520,4824,801.2428,004.12股东权益4,696.0315,520.4824,801.2428,332.372.资产变动情况分析从表3-1可以看出,2006年〜2009年6月资产各明细项H基本都呈现增长的趋势,资产总数也有大幅度的增长。其'1*2007年、2008年资产增长比率分别67.8%和74.9%o从2006年到2009年6月30口,华谊兄弟资产增长了256.6%。这主要是由于流动资产增长了288.5%所造成的。根据招股书屮的说明,资产增长的主要原因为“2009年影视剧规模继续扩大,其屮:(1)2009年投入资金较大的影视剧项H有电影《风声》《唐山大地震》,电视剧《代号夜来香》《烽火影人》《兵圣》《倚天屠龙记》等,致使存货比年初增加&000.76万元,同比增加34.5%o(2)2009年新增电影《狄仁杰》预付制片款较高,致使预付账款比年初增加7,127.58万元,同比增加277.69%。”3.资产结构分析从表3-2ip可以看出,该公司的资产主耍由流动资产组成。流动资产包括货币资金、应收账款和其他流动资产。而从各年货币资金占资产总额的比重来看,2006年至2009年6月分别为20.05%、14.22%、14.56%以及16.34%,货币资金所占份额并没有大幅度的增加,资产结构基本保持稳定。表3-2货币资金占资产总额的比率情况变动单位:万元项n2006-12-312007-12-312008-12-312009-6-30金额比重金额比重金额比重金额比重货币资金3,792.920.057,280.14.2213,530.14.569,835.416.340%51%82%6%流动资产79.952,057.85.781,112.585.441,202.883.661.89%28%4%9%资产总计1&915.100.09,337.100.014,643.100.011,038.100.0460%800%360%350%4.利润表变动情况分析表3-4利润表主要项H单位:万元年份项2006200720082009年1-9月营业收入12,434.7923,477.8640,934.6833,230.16营业成本7,716.4912,752.1318,938.3128,338.02营业利润1,996.105,343.43&588.664,570.75利润总...