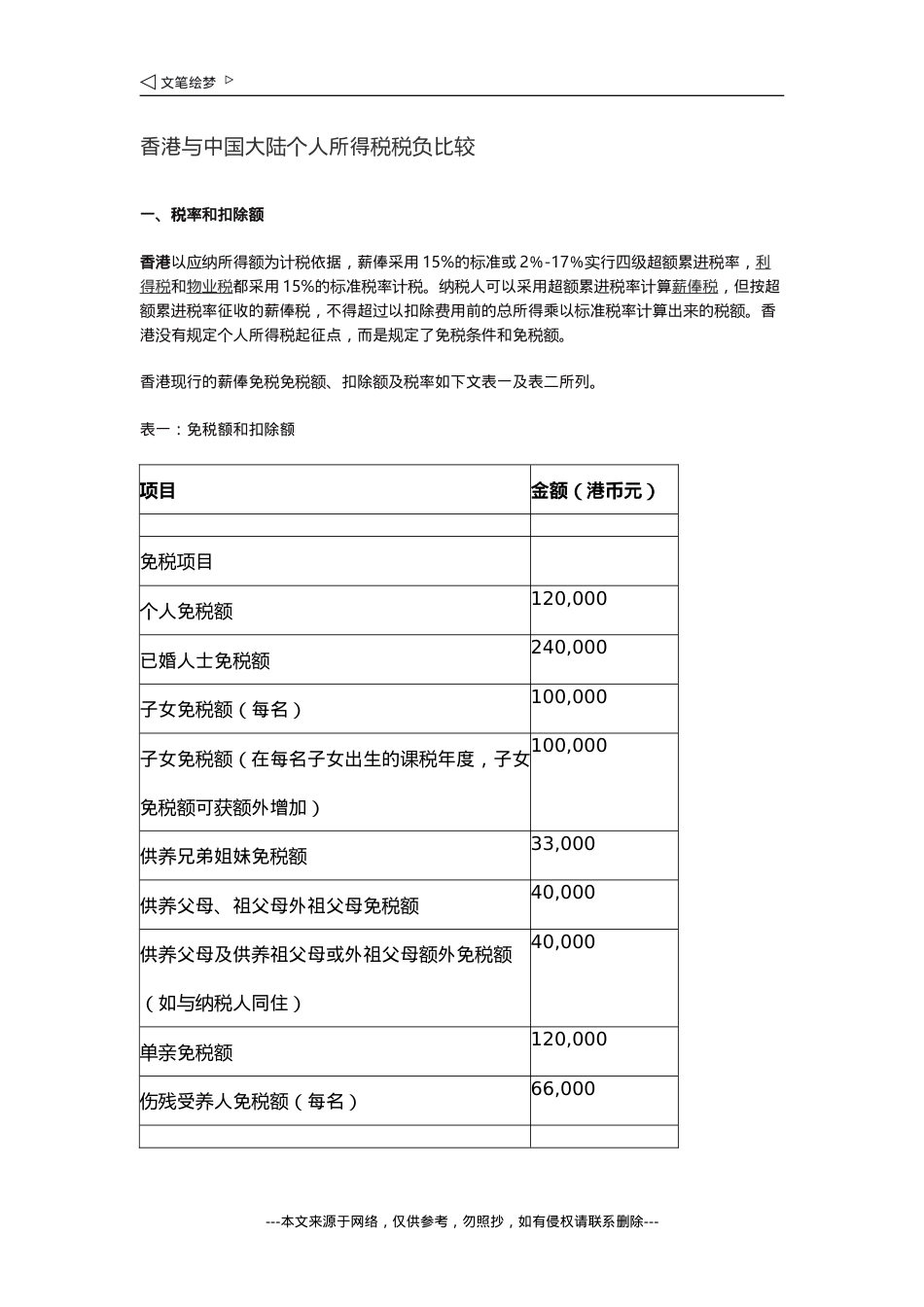

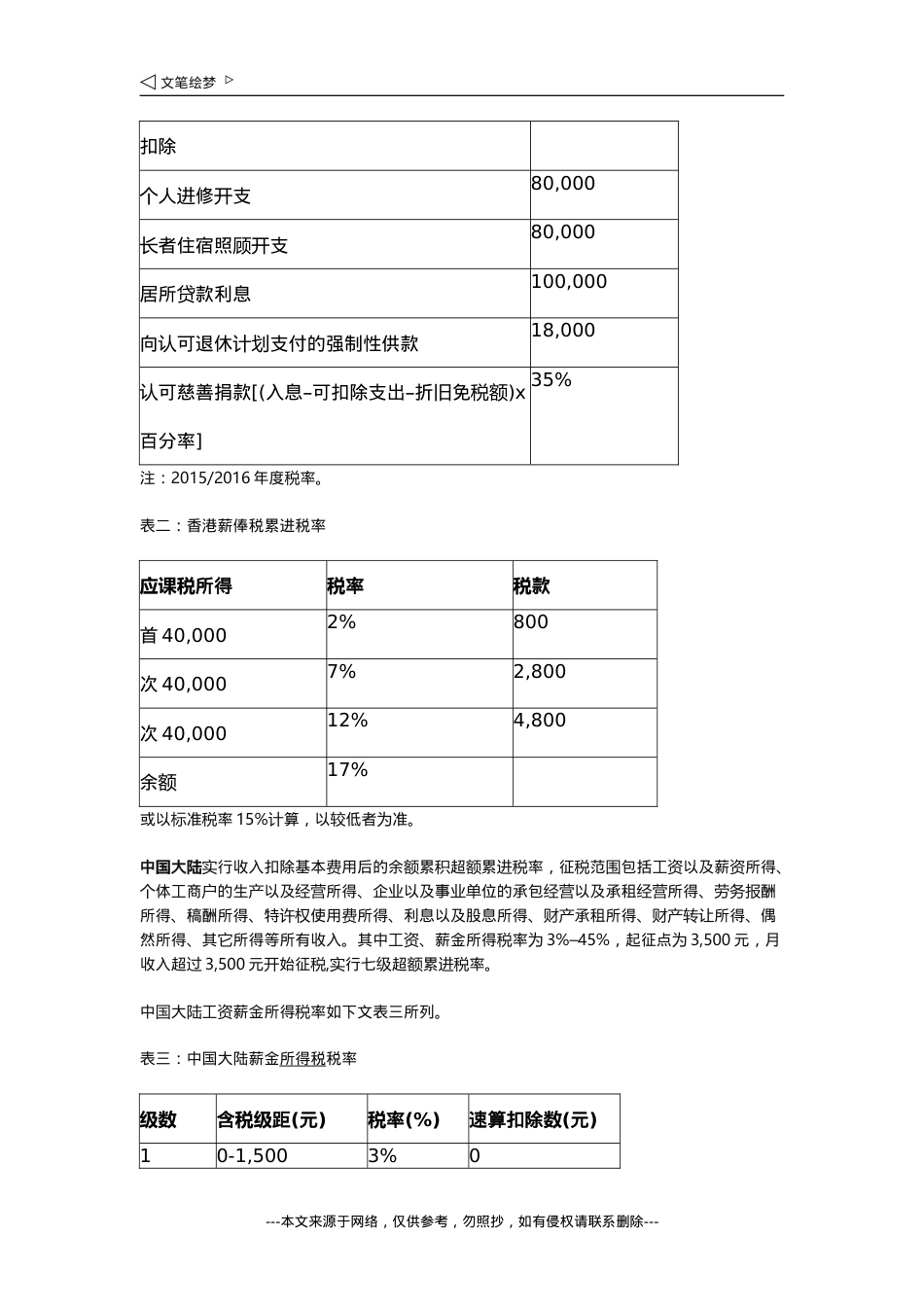

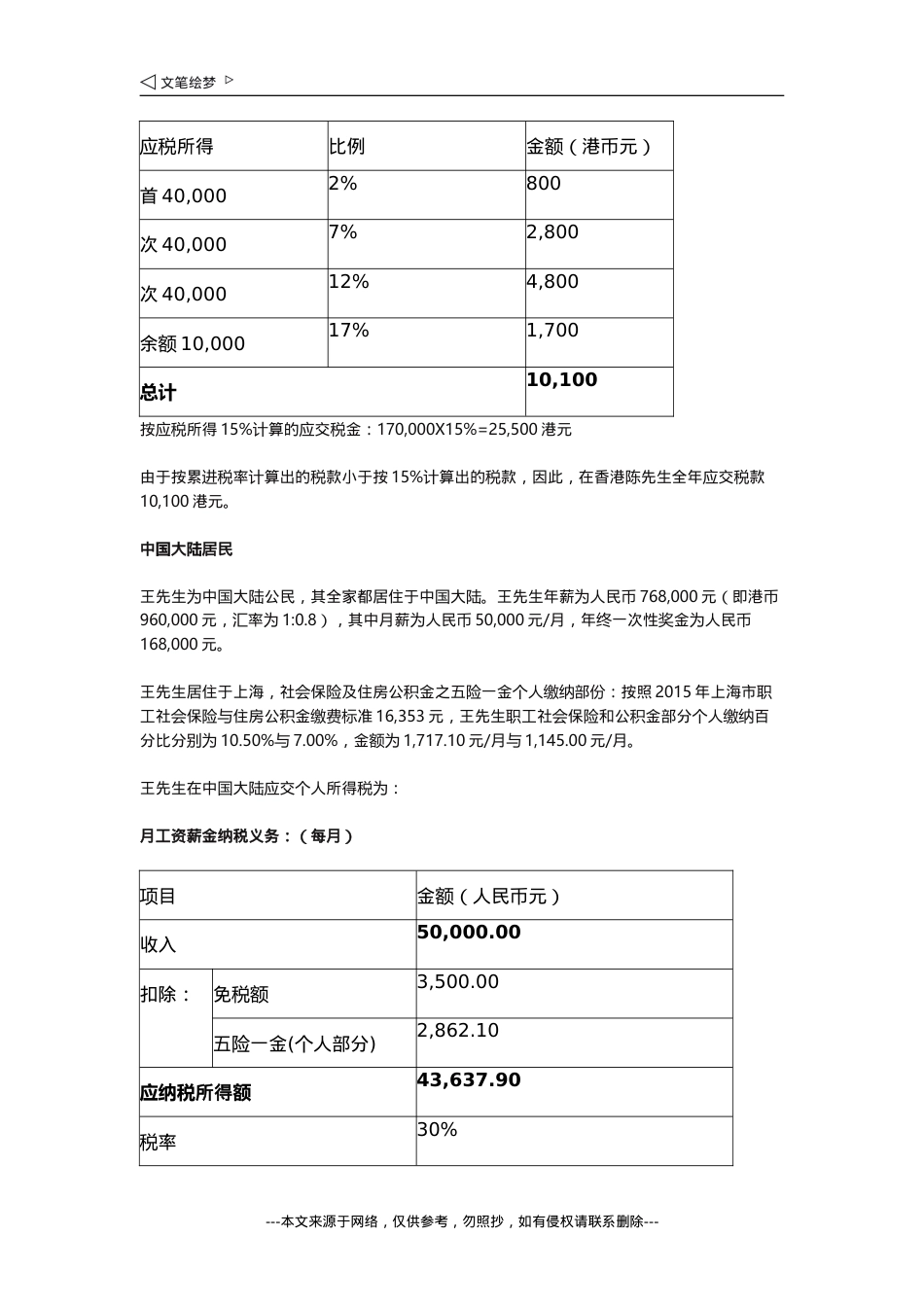

香港与中国大陆个人所得税税负比较一、税率和扣除额香港以应纳所得额为计税依据,薪俸采用15%的标准或2%-17%实行四级超额累进税率,利得税和物业税都采用15%的标准税率计税。纳税人可以采用超额累进税率计算薪俸税,但按超额累进税率征收的薪俸税,不得超过以扣除费用前的总所得乘以标准税率计算出来的税额。香港没有规定个人所得税起征点,而是规定了免税条件和免税额。香港现行的薪俸免税免税额、扣除额及税率如下文表一及表二所列。表一:免税额和扣除额项目金额(港币元)免税项目个人免税额120,000已婚人士免税额240,000子女免税额(每名)100,000子女免税额(在每名子女出生的课税年度,子女免税额可获额外增加)100,000供养兄弟姐妹免税额33,000供养父母、祖父母外祖父母免税额40,000供养父母及供养祖父母或外祖父母额外免税额(如与纳税人同住)40,000单亲免税额120,000伤残受养人免税额(每名)66,000---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---扣除个人进修开支80,000长者住宿照顾开支80,000居所贷款利息100,000向认可退休计划支付的强制性供款18,000认可慈善捐款[(入息–可扣除支出–折旧免税额)x百分率]35%注:2015/2016年度税率。表二:香港薪俸税累进税率应课税所得税率税款首40,0002%800次40,0007%2,800次40,00012%4,800余额17%或以标准税率15%计算,以较低者为准。中国大陆实行收入扣除基本费用后的余额累积超额累进税率,征税范围包括工资以及薪资所得、个体工商户的生产以及经营所得、企业以及事业单位的承包经营以及承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息以及股息所得、财产承租所得、财产转让所得、偶然所得、其它所得等所有收入。其中工资、薪金所得税率为3%–45%,起征点为3,500元,月收入超过3,500元开始征税,实行七级超额累进税率。中国大陆工资薪金所得税率如下文表三所列。表三:中国大陆薪金所得税税率级数含税级距(元)税率(%)速算扣除数(元)10-1,5003%0---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---21,500-4,50010%10534,500-9,00020%55549,000-35,00025%1,005535,000-55,00030%2,755655,000-80,00035%5,505780,000以上45%13,505除了上文提到的每个月人民币3,500元的免税额外,中国大陆针对个人供养父母并没有提供相应的免税扣除,也没有例如香港税制所提供的居所贷款利息及个人进修等扣除项目。从上表可见,香港“个人所得税”与内地个人所得税比较,免税额项目较多,金额也较高,但没有内地个人所得税规定的起征点。以四级超额累进税率计算出的应交税额没有超过应税所得15%的,按照累进税率计算的结果交税;如果计算出的应交税额超过应税所得15%的,按照应税所得15%交税。二、实例香港居民陈先生是香港居民,已婚并育有一子。其子今年15岁。陈先生之父母今年都已满60周岁,其父母与陈先生同住,由其供养。同时,陈先生及其他配偶还负责供养其配偶年满60周岁之父母。陈先生全年收入是港币96万元。陈先生于相关纳税年度支付进修费用5万元,另外支付住所房贷利息8万元。陈先生在香港应交所得税为:项目金额(港币元)收入960,000扣除:已婚人士免税额240,000子女免税额100,000供养父母免税额320,000个人进修开支50,000居所贷款利息80,000应税所得170,000按四级累进税率计算的应交税金:---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---应税所得比例金额(港币元)首40,0002%800次40,0007%2,800次40,00012%4,800余额10,00017%1,700总计10,100按应税所得15%计算的应交税金:170,000X15%=25,500港元由于按累进税率计算出的税款小于按15%计算出的税款,因此,在香港陈先生全年应交税款10,100港元。中国大陆居民王先生为中国大陆公民,其全家都居住于中国大陆。王先生年薪为人民币768,000元(即港币960,000元,汇率为1:0.8),其中月薪为人民币50,000元/月,年终一次性奖金为人民币168,000元。王先生居住于上海,社会保险及住房公积金之五险一金个人缴纳部份:按照2015年上海市职工社会保险与住房公积金缴费标准16,353元,王先生职...