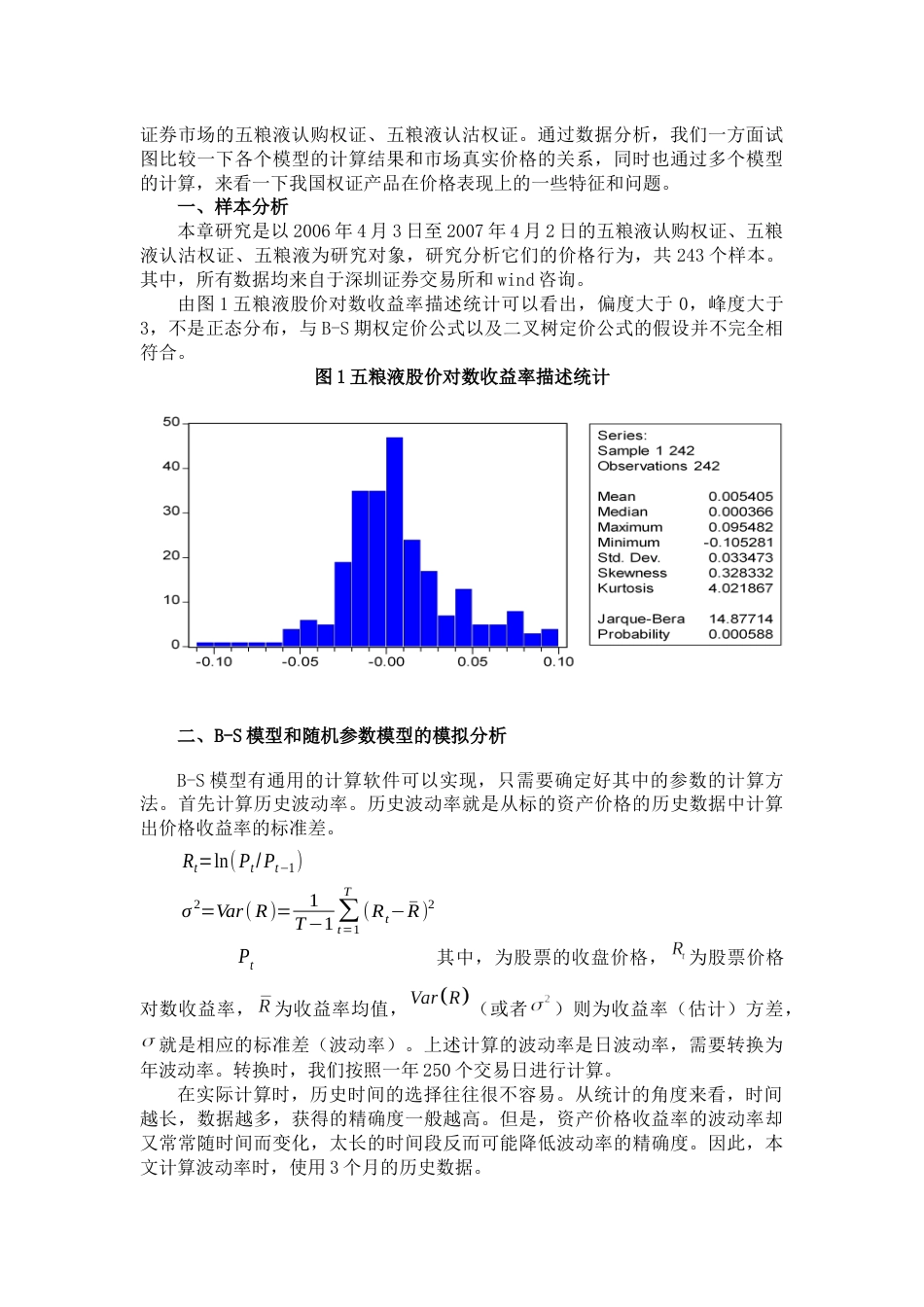

随机参数二叉树期权定价方法及其模拟研究付德才(厦门大学,厦门361005)摘要:本文将股票波动性随机变化的因素考虑到二叉树期权定价模型中,得到了可以用数值计算方法实现的一个期权定价方法,该公式比传统二叉树模型更能反映股票波动的异方差性。以五粮液认购权证与五粮液认沽权证为样本,运用马尔科夫链蒙特卡罗方法对其进行了模拟分析,并与B-S模型进行了比较。关键词:期权定价;二叉树模型;权证模型作者简介:付德才,厦门大学管理学院博士生,研究方向:资产定价。:F8309文献标识码:ARandomBinominalOptionPricingModelandSimulationFuDecai(XiamenUniversity,Xiamen,361005)Abstract:.Inthispaper,wemakearevisionfortheCRR-RBoptionpricingmodelbasedonthefactthatstockvolatilityisvariable,andwegetanewoptionpricingformulawhichcanbecalculatedbycomputationmethod.Thenewformulareflectsthefluctuationofstockvolatility.WefinallyverifyourmodelusingthedataoftheFive-GrainLiquorcallwarrantandputwarrantinChinesesecuritiesmarket.Weofferin-depthanalysisontheimplementationoftheformula,adoptingHastings-MetropolisalgorithmandMonte-Carlonumericalintegrationofimportancesamplingforcomputingtheformula.Keywords:OptionPricing,Binominaltreemodel定价问题是期权的核心。期权定价模型可以分为连续时间模型和离散时间模型两类。由于股票收益率的波动性在衍生品定价、特别是期权定价中的极端重要性,学术界和实务界对于波动性都有很多重要的研究。其中一个方向是考虑标的资产波动性不是常数,而是一个随机变量。这个方向在近年来得到了深入研究的一个重要原因是大量实证研究表明,股票价格的波动性是随着时间而变化的。连续时间下的Black-Scholes期权定价模型(1973)在一方面进行了很多扩展或深化,包括GARCH类和EGARCH类定价方法,这类连续型的期权定价一般是没有封闭解的。目前,对于离散型期权定价在这一方面的讨论还比较少。在本文中,我们从经典的离散模型CRR-RB二叉树期权定价公式出发,将波动性变化反映到二叉树期权定价公式中,对其进行了一定的改进。模型的建立在固定参数下,n期的CRR-RB二叉树期权定价公式一般表述为:C=1rn∑k=0nn!k!(n−k)!pk(1−p)n−kmax[0,ukdn−kS−E](1)其中,C是期权价格;E是期权执行价格;S是股票当前价格;n是期权到期的阶段数;d为股票价格下降的比例+1;u为股票价格上升的比例+1;r为无风险利率+1;p=r−du−d。在模型中假设u>r>d,因此0<p<1。注意到在(1)中关于二项分布的参数u和d是事先就知道的固定参数。因为u和d分别代表了股票上涨和下降的幅度,如果u和d在整个n个时期中都不变,就是说股票的波动性是保持不变的。也就是说,在二叉树期权定价公式中股票波动性是固定不变的。为了将股票收益率的波动性是变化的这一情况反映在公式中,下面将u和d考虑为随机变量。在(1)式中,二叉树期权定价公式可以看作是在给定确定的u和d情况下的期权价格,即C(S,E,n|u,d)。也就是说,如果将u和d视作随机变量,且其联合分布的密度函数为f(x,y),那么期权价格为:C(S,E,n)=∫∫C(S,E,n|x,y)f(x,y)dxdy由于dr和ru位于0到1之间,而且是非对称的连续变量,符合Beta分布的特征,而且beta分布具有很好的数学性质,因此,为了进行进一步的分析,假设:(1)r是固定的,而u和d是随机变量。(2)dr和ru是独立随机变量x≡dr~Beta(.;β1,β2),0<x<1y≡ru~Beta(.;α1,α2),0<y<1Beta分布中的参数空间:Ωx={(β1,β2);β1>0,β2>0}Ωy={(α1,α2);α1>0,α2>0}(3)二叉树模型中的其他假设保持不变。模型求解由于u>r>d,因此dr和ru都是介于0和1之间的随机变量。注意到:p=r−du−d=1−drur−dr=1−x1y−x=y(1−x)1−xy以及:1−p=1−y(1−x)1−xy=1−y1−xy因此,CRR二叉树期权定价公式(1)可以重新写为:C=S∑k=0nn!k!(n−k)!yk(1−y)n−k(1−x)k(1−xy)nmax[0,xn−kyk−C¿](2)其中x=dr,y=ru,C¿≡ErnS这样(4)式的期权定价就是x和y的函数。根据模型对于x,y的假设,x,y服从相互独立的Beta分布,因此x,y的联合密度函数是...