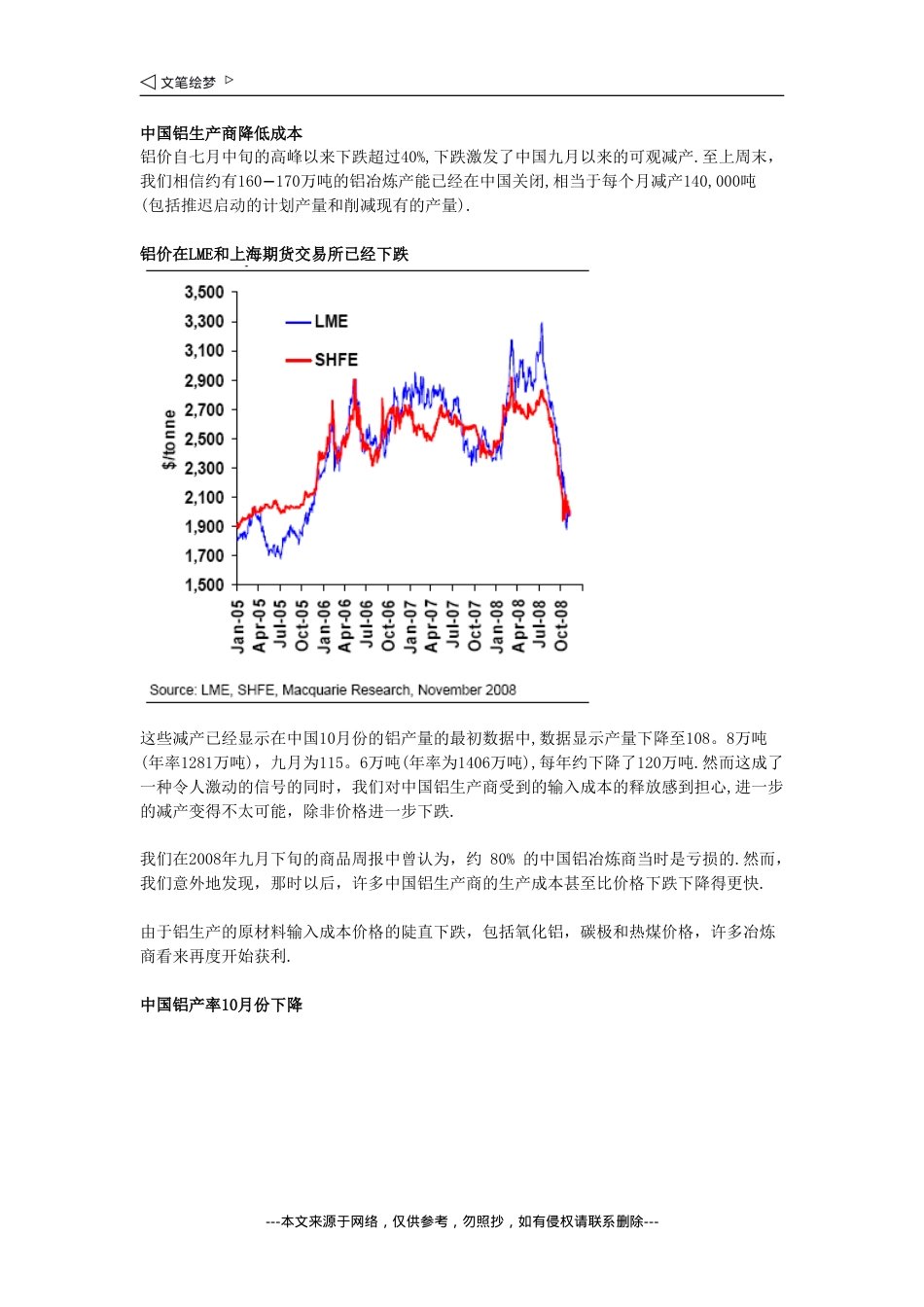

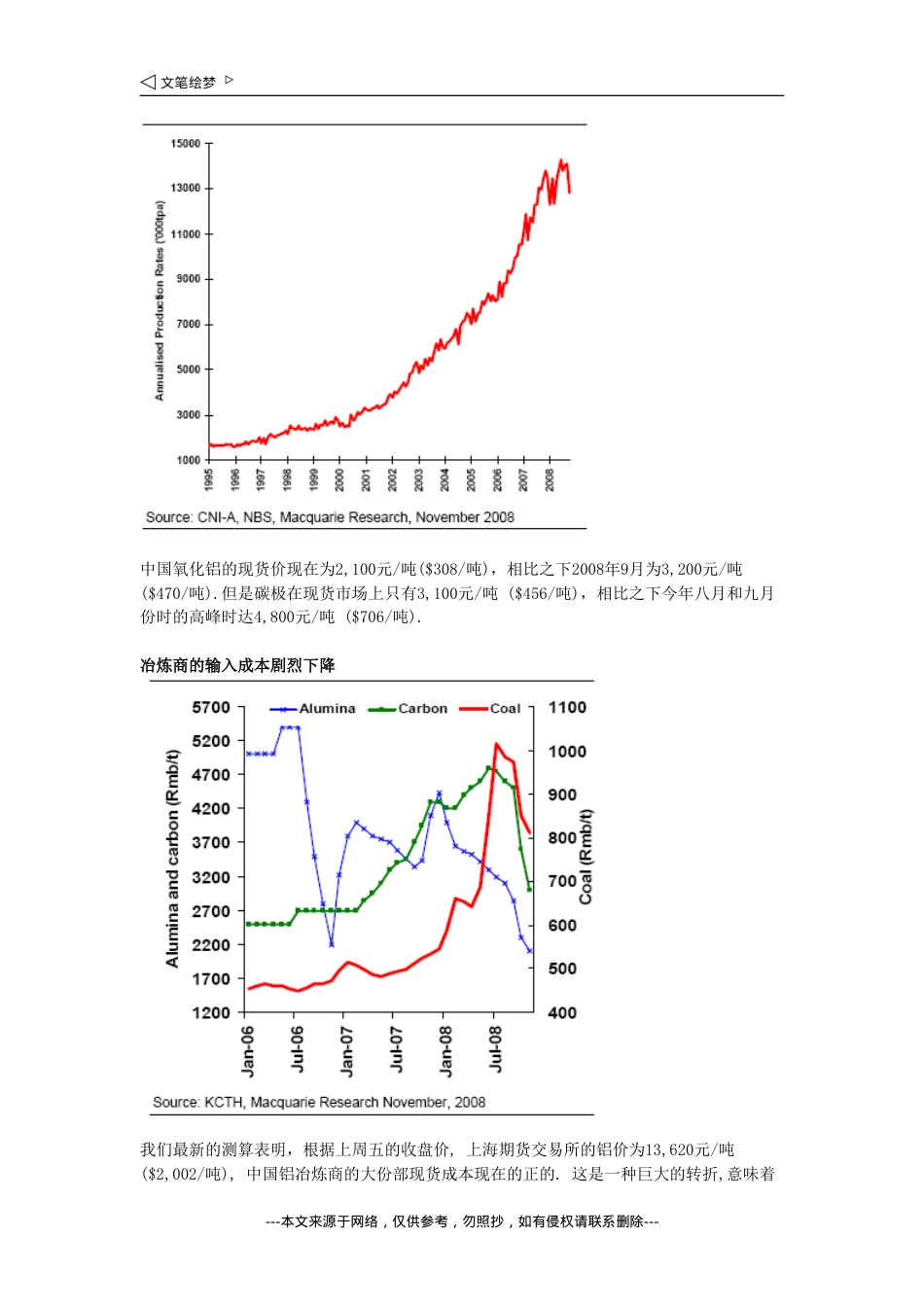

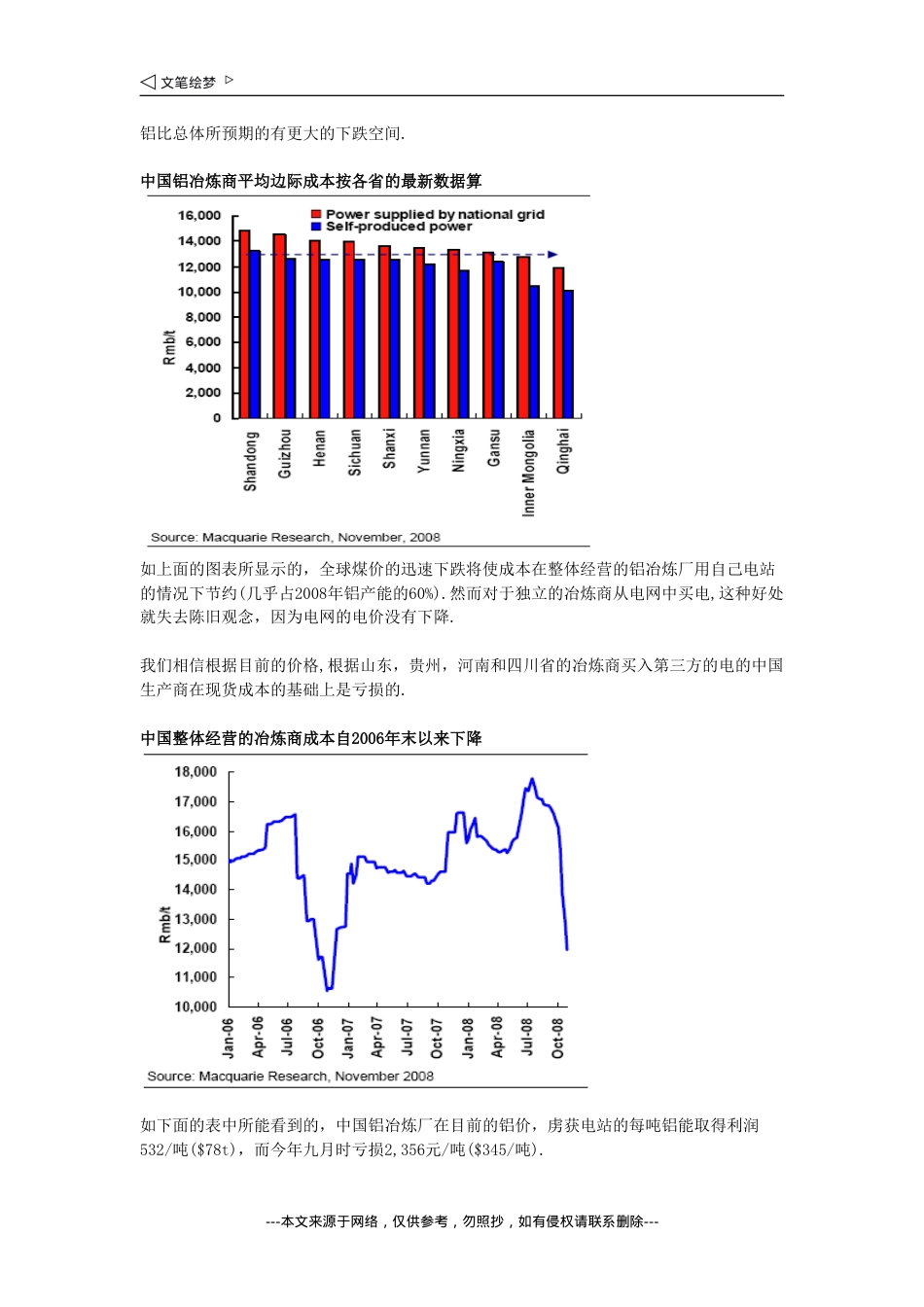

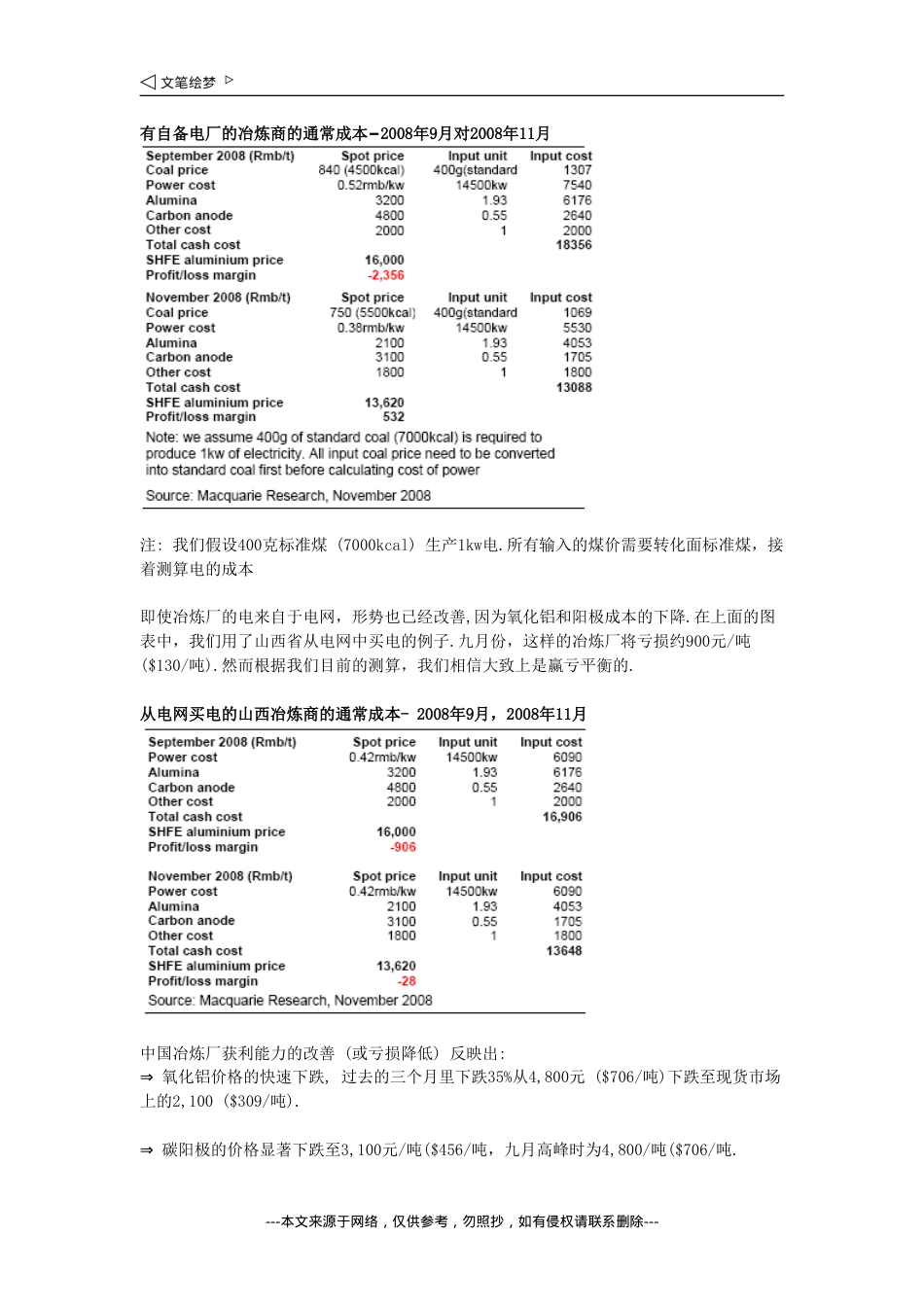

中国铝生产商降低成本铝价自七月中旬的高峰以来下跌超过40%,下跌激发了中国九月以来的可观减产.至上周末,我们相信约有160−170万吨的铝冶炼产能已经在中国关闭,相当于每个月减产140,000吨(包括推迟启动的计划产量和削减现有的产量).铝价在LME和上海期货交易所已经下跌这些减产已经显示在中国10月份的铝产量的最初数据中,数据显示产量下降至108。8万吨(年率1281万吨),九月为115。6万吨(年率为1406万吨),每年约下降了120万吨.然而这成了一种令人激动的信号的同时,我们对中国铝生产商受到的输入成本的释放感到担心,进一步的减产变得不太可能,除非价格进一步下跌.我们在2008年九月下旬的商品周报中曾认为,约80%的中国铝冶炼商当时是亏损的.然而,我们意外地发现,那时以后,许多中国铝生产商的生产成本甚至比价格下跌下降得更快.由于铝生产的原材料输入成本价格的陡直下跌,包括氧化铝,碳极和热煤价格,许多冶炼商看来再度开始获利.中国铝产率10月份下降---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---中国氧化铝的现货价现在为2,100元/吨($308/吨),相比之下2008年9月为3,200元/吨($470/吨).但是碳极在现货市场上只有3,100元/吨($456/吨),相比之下今年八月和九月份时的高峰时达4,800元/吨($706/吨).冶炼商的输入成本剧烈下降我们最新的测算表明,根据上周五的收盘价,上海期货交易所的铝价为13,620元/吨($2,002/吨),中国铝冶炼商的大份部现货成本现在的正的.这是一种巨大的转折,意味着---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---铝比总体所预期的有更大的下跌空间.中国铝冶炼商平均边际成本按各省的最新数据算如上面的图表所显示的,全球煤价的迅速下跌将使成本在整体经营的铝冶炼厂用自己电站的情况下节约(几乎占2008年铝产能的60%).然而对于独立的冶炼商从电网中买电,这种好处就失去陈旧观念,因为电网的电价没有下降.我们相信根据目前的价格,根据山东,贵州,河南和四川省的冶炼商买入第三方的电的中国生产商在现货成本的基础上是亏损的.中国整体经营的冶炼商成本自2006年末以来下降如下面的表中所能看到的,中国铝冶炼厂在目前的铝价,虏获电站的每吨铝能取得利润532/吨($78t),而今年九月时亏损2,356元/吨($345/吨).---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---有自备电厂的冶炼商的通常成本−2008年9月对2008年11月注:我们假设400克标准煤(7000kcal)生产1kw电.所有输入的煤价需要转化面标准煤,接着测算电的成本即使冶炼厂的电来自于电网,形势也已经改善,因为氧化铝和阳极成本的下降.在上面的图表中,我们用了山西省从电网中买电的例子.九月份,这样的冶炼厂将亏损约900元/吨($130/吨).然而根据我们目前的测算,我们相信大致上是赢亏平衡的.从电网买电的山西冶炼商的通常成本-2008年9月,2008年11月中国冶炼厂获利能力的改善(或亏损降低)反映出:⇒氧化铝价格的快速下跌,过去的三个月里下跌35%从4,800元($706/吨)下跌至现货市场上的2,100($309/吨).⇒碳阳极的价格显著下跌至3,100元/吨($456/吨,九月高峰时为4,800/吨($706/吨.---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---⇒整体经营铝冶炼厂因煤的输入成本下降而带来的电价主要下降.值得强调的是我们用不同的热含量煤作为我们上述成本分析中的标准,反映了冶炼商在他们的生产中喜欢用最经济的煤.当煤市场更加紧张时,价格在今年早些时候更高,生产商当时采用质量较低的煤.然而现在,我们知道他们能确何用更高质量的煤.⇒我们倾向于避免用秦皇岛的名义煤价作为标准,其热含量为5800kcal+.这是因为用电量高的用户,如铝冶炼商能轻易地得到50-80元/吨($7.4−12/吨)低于秦皇岛名义价格的煤价,如果他们能立刻进行实物交割,以现金支付而不是以信用证来支付IPPs.我们对中国铝冶炼商的经济效益出现的变化感到不安,这可能意味着冶炼商会停止限产,甚至他们可能会恢复前期宣布的限产,新的冶炼产能将比我们所预期的更加迅速地投入生产.至少,这意味着铝价可能会进一步受到扼制,即使中国政府的新的刺...