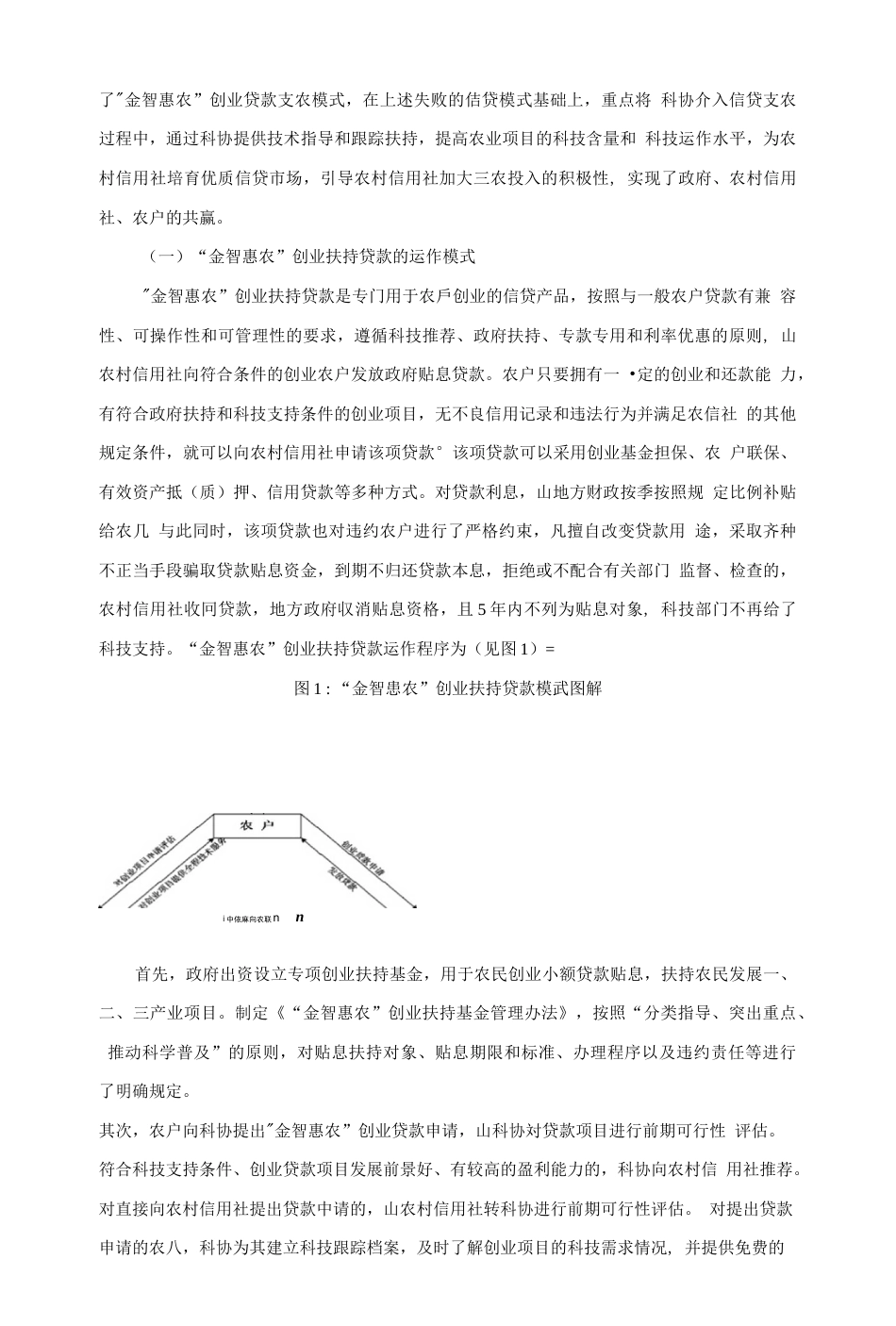

金融支农;创业贷款;财政补贴;合作博弈;帕累托改进信贷断点的有效连接:胶南“金智惠农”支农案例顾延善贾卓鹏I(中国人民银行青岛市中心支行,山东青岛266071)摘要:本文基于帕累托改进的视角,对胶南市推出的“金智惠农”创业扶持贷款模式进行了透析,认为其在设计上将银行贷款、科技支持和政府贴息有机结合起来,实现了“政府、银行科技”三位一体支农模式的统一,实现了“合作博弈”过程中政府、银行、农户三方利益的帕累托改进。Abstract:Basedonthetheoryofparetoimprovement,thisarticleanalyzesamodeofstart-uploannamedufinanceandtechnologybenefitingfarmersMsponsoredinJiaonancity・Thisloanmodeisdesignedtointegratebankloan,technicalsupportandgovernmentsubsidiesoninterestsoastorealizetheunificationofgovernment,bankandtechnology,andthenformaneffectivepathofsimultaneouslyimprovingtheinterestsofthethreeparties(government,bankandfanners)duringtheprocessof"cooperativeganieM.KeyWords:financialsupporttorfarmers,start-uploan,fiscalsubsidy,cooperativegame,paretoimprovement中图分类号:F830.6文献标识码:B文章编号:1674-2265(2010)05-()043-05一、引言近年来,虽然国家扶持'‘三农”政策频繁出台,但"三农”融资难问题始终没有得到很好解决。农业作为弱势产业,其收益性差、技术含量低和缺乏抵押的特点十分突出。收益性差意味看不能承担过高的融资成本,技术含量低意味着信贷资产的高风险,缺乏抵押又意味着风险补偿能力不足。而这些特点止好与农村信用社资产运用的“三性”原则相悖。因此,作为资金需求方的大部分"三农”项目和作为资金供给方的农村信用社在融资过程中存在事实上的信贷断点,客观上需要及时创新支农融资工具、发挥桥梁性作用,从而达到缓解“三农”融资难的目的。山东省胶南市农村信用社“金智惠农”信贷模式止是基于这一思想设计推出的支农产品,它通过政府基金担保和贴息、科技介入、抵押或联保筹方式成功实现了“三|作者简介:顾延善(I963-),男,山东青岛人,中国人民银行青岛市中心支行副行长,高级经济师;贾卓«(1976-),男,山东栖霞人,供职于中国人民银行青岛市中心支行,经济师。农”融资条件与信用社放贷条件的有效对接,不仅确保了农村信用社的信贷资产安全,也实现了“三农”经济效益提升的目的。二、信贷支农的理论研究和文献综述目前,理论界关于“三农”经济强势依赖信贷资金推动和扶持的观点基本形成共识,如美国经济学家刘易斯(W.A.Lewis)认为,农民需要的资本远超过他们能够进行的储蓄,信贷对于小农业和小工业的发展是必不可少的;国内学者李建民(2000)、姜作培(2001)等人认为,高效合理的、以市场为导向的农业投融资结构是农业产业化经营的前提和关键。在此认识的基础上,部分学者开始就如何引导信贷资金注入“三农”等方面的问题开展研究,托达罗(MPTodaro)认为,发展中国家政府应该通过宜接投入方式发展农村经济,增加农民收入。而哈索蒂(M.Ha-sody)则认为,提高农村经济水平应该通过政府主导下的信贷投入方式来达到目的。张杰(2003)等人的研究虽然并未反对农业融资中的政府介入行为,但他认为,在低收入发展中国家,政府常常被赋予扶持农业佶贷的重要责任,但它们为农民所提供的成本越來越低的政策性信贷支持対于刺激农业发展的效果总是微乎英微,同农业研究和推广投资或其他社会资本投资的收益比较,用于农业信贷的资源极少产生令人满意的结果。koester(2000)、Jensen(2001)、Townsend(2001)、OECD(2001)等人则对政府介入下的融资持反对观点,他们认为,发展中国家政府主导下的农业信贷休系在促进农业投资方面是缺乏效率的,政府推动下的农业信贷会增大农村金融风险,政府的趋利行为、寻租行为会造成财政、金融资源低效配證和大竄转移。显然,上述观点主要來源于政府干预下的融资行为分析,但政府介入不仅是政府干预,还是政府引导,大彊事实证明,政府引导下的融资行为在目前支农中不仅必要,而且在促进三农经济发展中具有较高的资源配置效率。胶南“金智惠农”模式止是政府引导下通过农村信用社信...