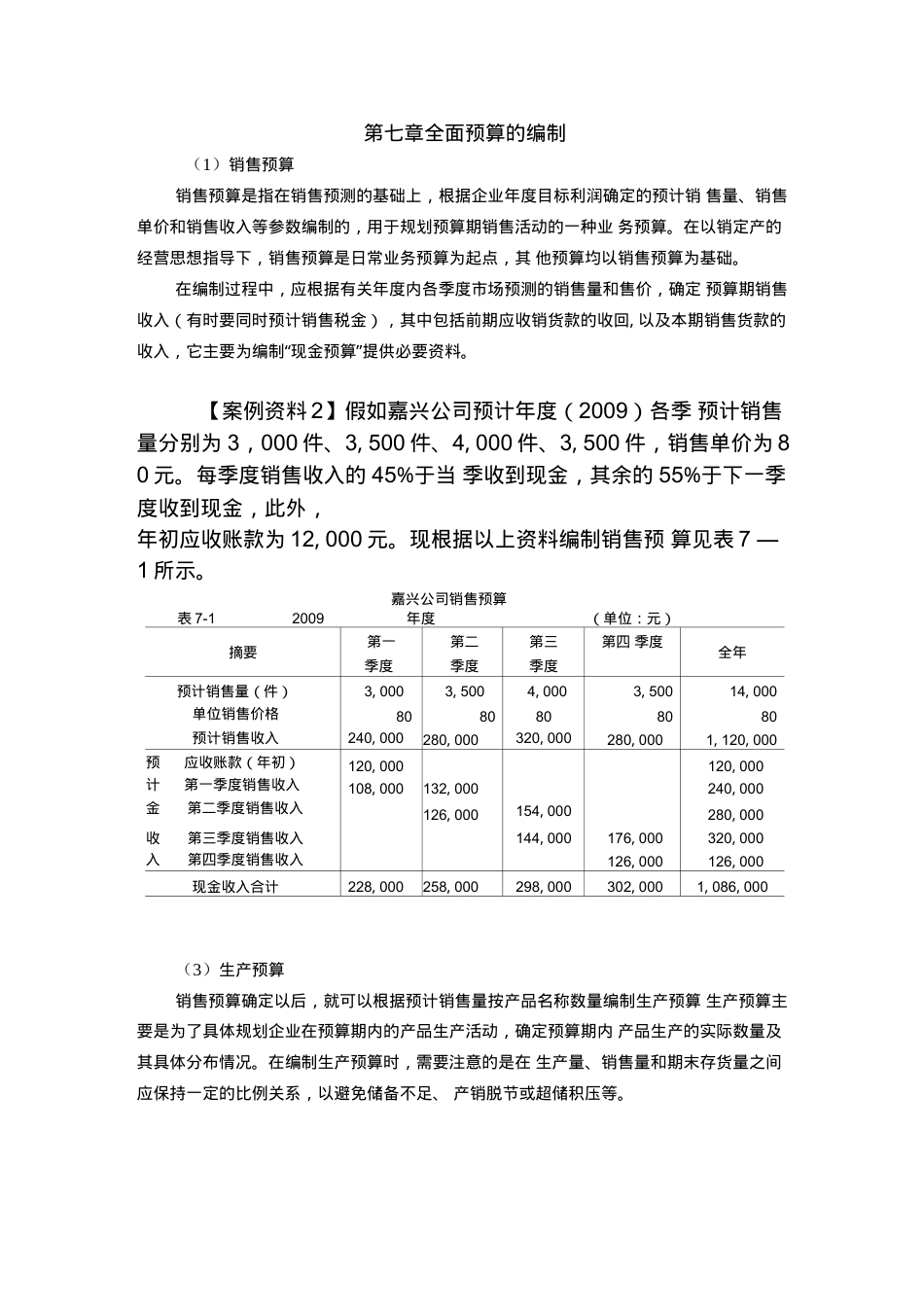

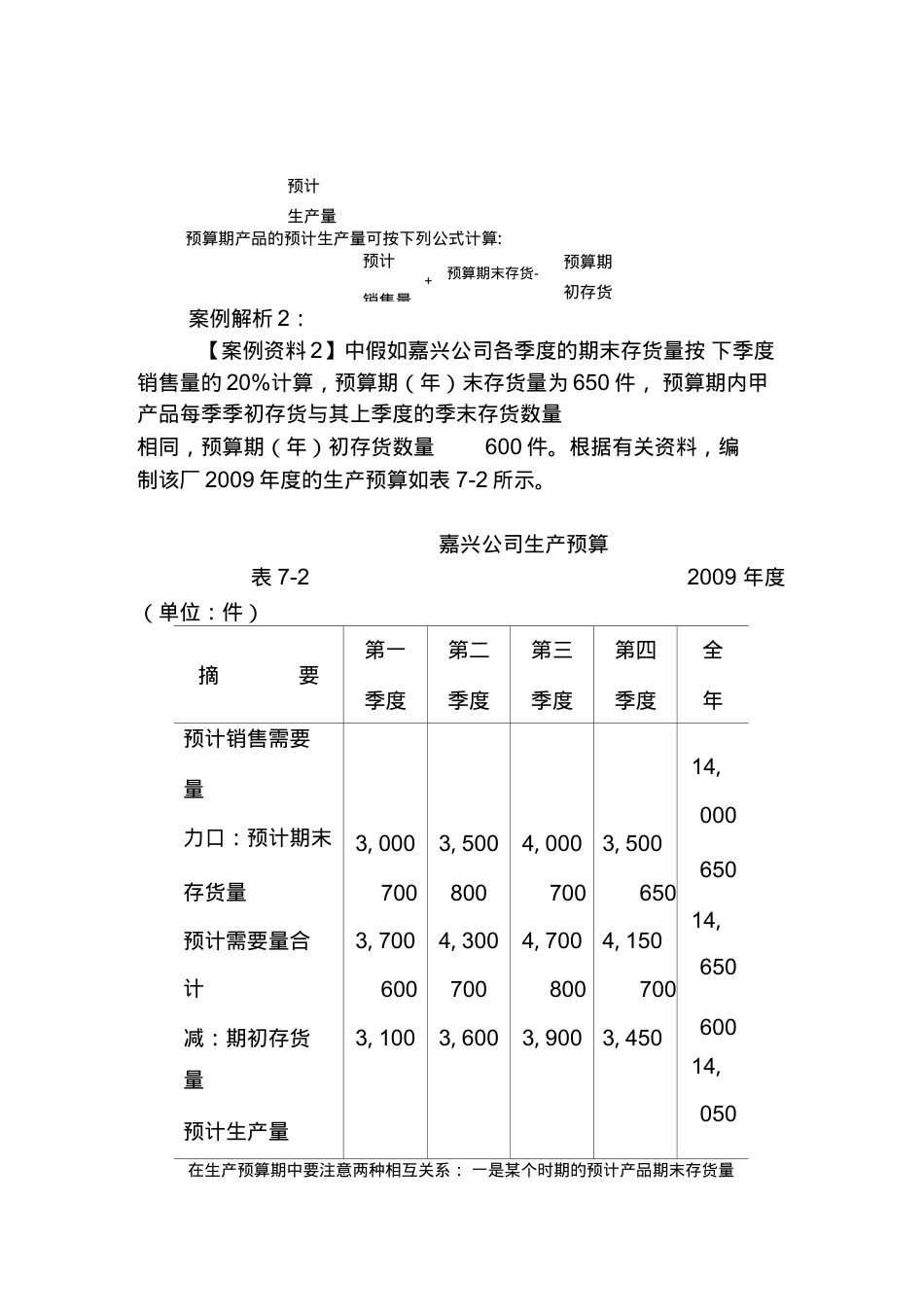

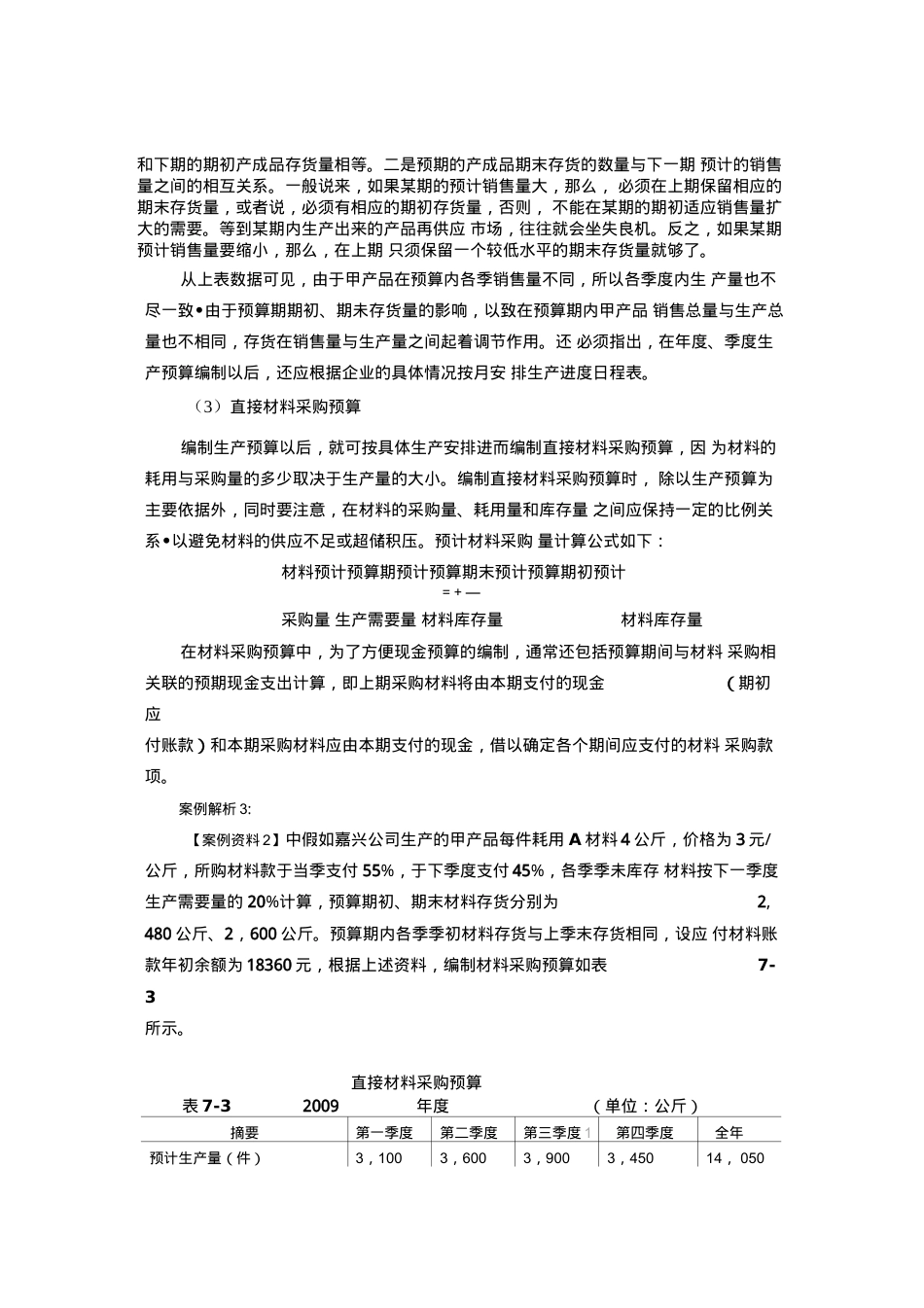

第七章全面预算的编制(1)销售预算销售预算是指在销售预测的基础上,根据企业年度目标利润确定的预计销售量、销售单价和销售收入等参数编制的,用于规划预算期销售活动的一种业务预算。在以销定产的经营思想指导下,销售预算是日常业务预算为起点,其他预算均以销售预算为基础。在编制过程中,应根据有关年度内各季度市场预测的销售量和售价,确定预算期销售收入(有时要同时预计销售税金),其中包括前期应收销货款的收回,以及本期销售货款的收入,它主要为编制“现金预算”提供必要资料。【案例资料2】假如嘉兴公司预计年度(2009)各季预计销售量分别为3,000件、3,500件、4,000件、3,500件,销售单价为80元。每季度销售收入的45%于当季收到现金,其余的55%于下一季度收到现金,此外,年初应收账款为12,000元。现根据以上资料编制销售预算见表7—1所示。嘉兴公司销售预算表7-12009年度(单位:元)摘要第一季度第二季度第三季度第四季度全年预计销售量(件)3,0003,5004,0003,50014,000单位销售价格8080808080预计销售收入240,000280,000320,000280,0001,120,000预应收账款(年初)120,000120,000计第一季度销售收入108,000132,000240,000金第二季度销售收入126,000154,000280,000收第三季度销售收入144,000176,000320,000入第四季度销售收入126,000126,000现金收入合计228,000258,000298,000302,0001,086,000(3)生产预算销售预算确定以后,就可以根据预计销售量按产品名称数量编制生产预算生产预算主要是为了具体规划企业在预算期内的产品生产活动,确定预算期内产品生产的实际数量及其具体分布情况。在编制生产预算时,需要注意的是在生产量、销售量和期末存货量之间应保持一定的比例关系,以避免储备不足、产销脱节或超储积压等。预算期产品的预计生产量可按下列公式计算:案例解析2:【案例资料2】中假如嘉兴公司各季度的期末存货量按下季度销售量的20%计算,预算期(年)末存货量为650件,预算期内甲产品每季季初存货与其上季度的季末存货数量相同,预算期(年)初存货数量600件。根据有关资料,编制该厂2009年度的生产预算如表7-2所示。嘉兴公司生产预算表7-22009年度(单位:件)摘要第一季度第二季度第三季度第四季度全年预计销售需要量力口:预计期末3,0003,5004,0003,50014,000存货量700800700650650预计需要量合3,7004,3004,7004,15014,计600700800700650减:期初存货3,1003,6003,9003,450600量预计生产量14,050在生产预算期中要注意两种相互关系:一是某个时期的预计产品期末存货量预计生产量预计+销售量预算期末存货-预算期初存货和下期的期初产成品存货量相等。二是预期的产成品期末存货的数量与下一期预计的销售量之间的相互关系。一般说来,如果某期的预计销售量大,那么,必须在上期保留相应的期末存货量,或者说,必须有相应的期初存货量,否则,不能在某期的期初适应销售量扩大的需要。等到某期内生产出来的产品再供应市场,往往就会坐失良机。反之,如果某期预计销售量要缩小,那么,在上期只须保留一个较低水平的期末存货量就够了。从上表数据可见,由于甲产品在预算内各季销售量不同,所以各季度内生产量也不尽一致•由于预算期期初、期未存货量的影响,以致在预算期内甲产品销售总量与生产总量也不相同,存货在销售量与生产量之间起着调节作用。还必须指出,在年度、季度生产预算编制以后,还应根据企业的具体情况按月安排生产进度日程表。(3)直接材料采购预算编制生产预算以后,就可按具体生产安排进而编制直接材料采购预算,因为材料的耗用与采购量的多少取决于生产量的大小。编制直接材料采购预算时,除以生产预算为主要依据外,同时要注意,在材料的采购量、耗用量和库存量之间应保持一定的比例关系•以避免材料的供应不足或超储积压。预计材料采购量计算公式如下:材料预计预算期预计预算期末预计预算期初预计=+—采购量生产需要量材料库存量材料库存量在材料采购预算中,为了方便现金预算的编制,通常还包括预算期间与材料采购相关联的预期现金支出计算,即上期采购材料将由本期支付的现金(期初应付账款)和本期采购材料应由本期支付的现金,...