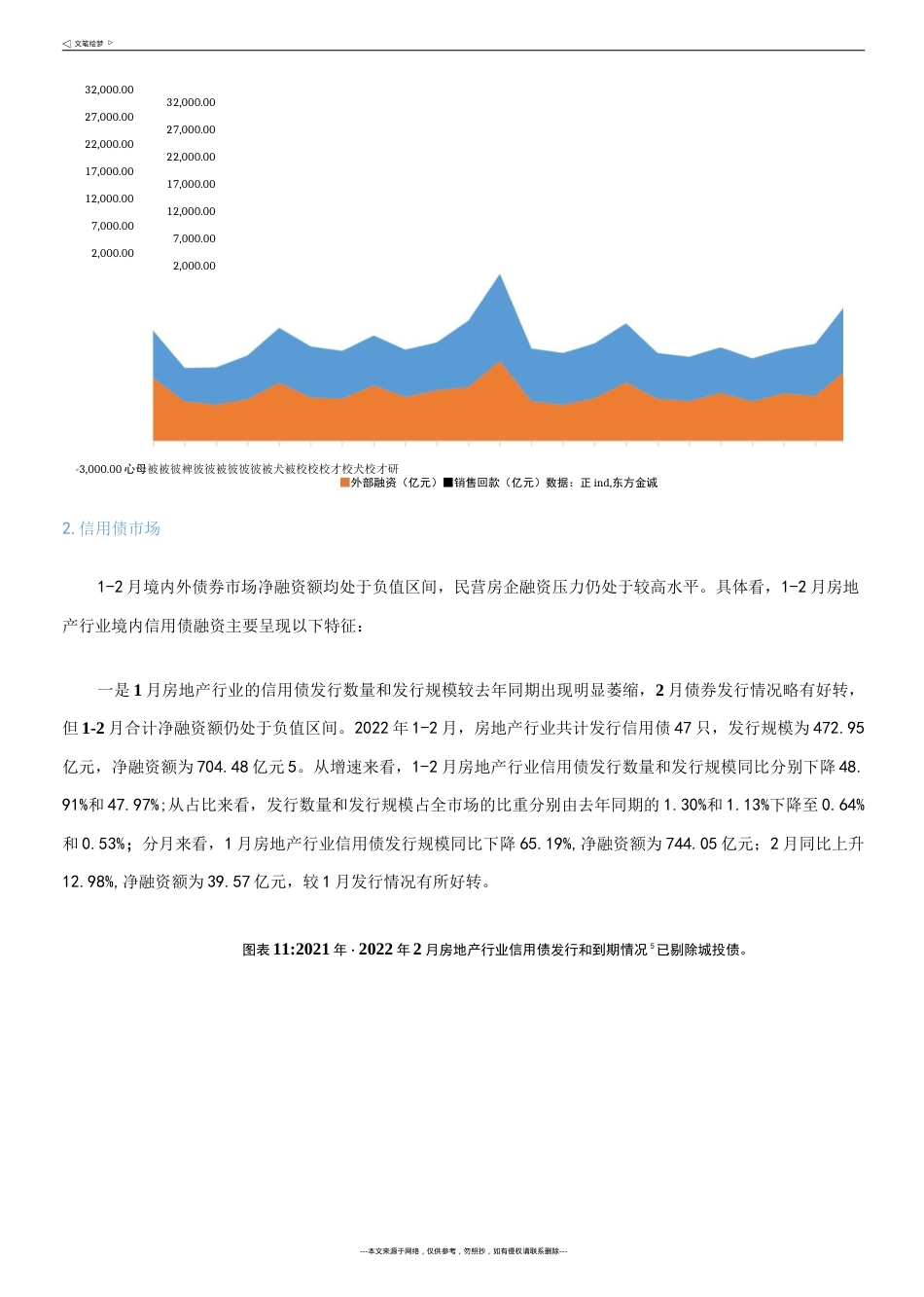

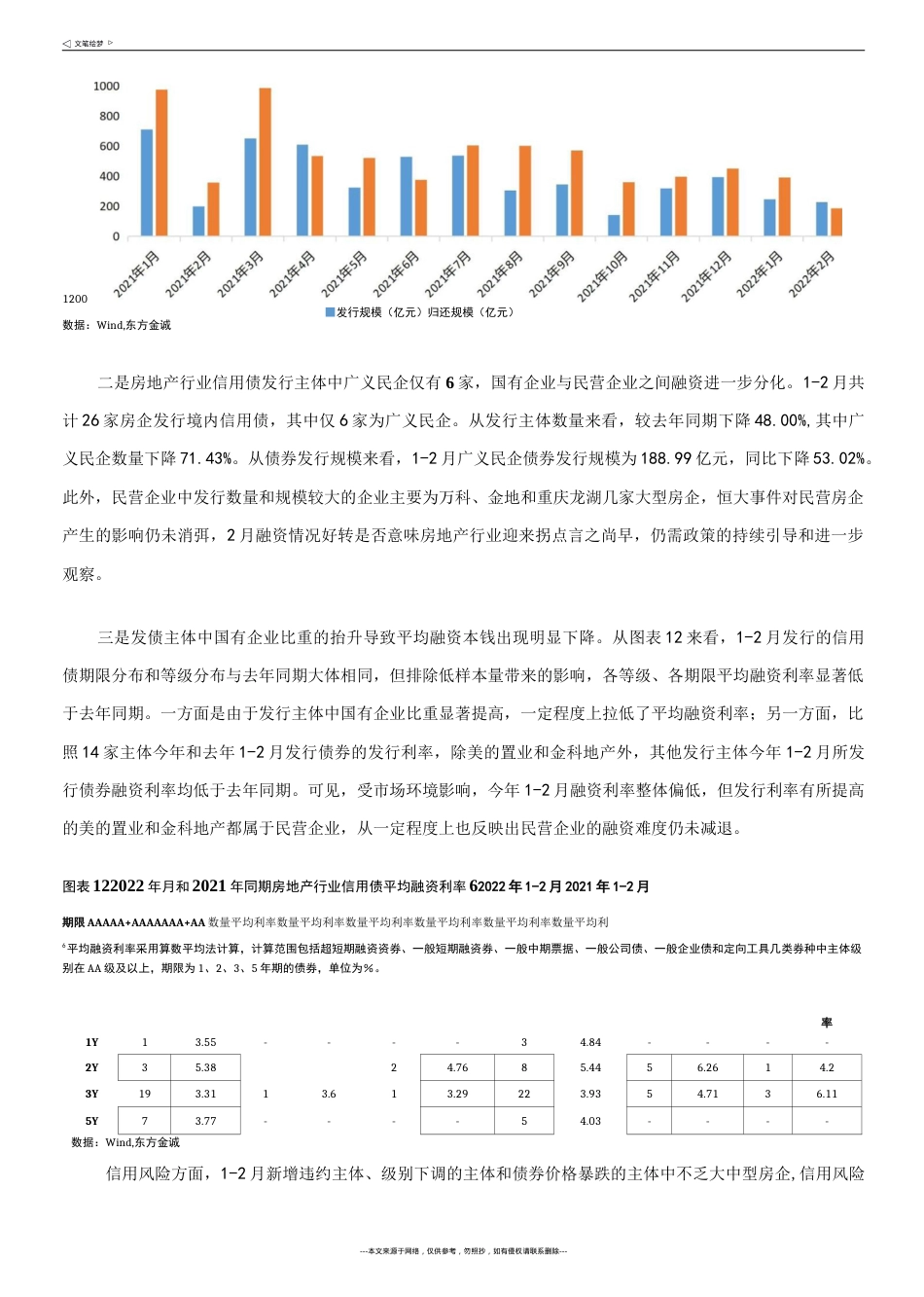

楼市持续降温行业回暖有待政策加码1销售端仍面临较大下行压力。1-2月,全国商品房销售面积及金额同比大幅下降,市场需求疲软;一线城市新房及二手房价格出现企稳迹象「但二三线减市房价下行趋势尚未得到扭转,带动全国房价继续走低。上全国土地购置面积跌至冰点,施工面积增速转正。1-2月,土地购置面积跌至2002年以来单月最低水平,央国企仍是拿地主力,民企拿地意愿普遍较低;1-2月房企新开工面积和竣工面积同比双降,但施工面积增速转正,一定程度上受到“保交楼”政策加码的影响。1政策基调持续回暖,1-2月推出优化房贷集中管理政策、统一预售资金监管、放松房贷利率和首付比等政策,意在缓解房她产行业下行压力。进入3月,政策延续“稳字当头”的原则,财政部提出暂缓房地产税试点工作,进一步稳定国内预期。1融资环境显著回暖,但融资规模未见明显改善。1-2月境内外债券市场净融资额均处负值区间,境内信用债发行主体中民企数量同比显著下降,民营房企外部融资渠道仍受阻严重。L展望未来,推动楼市回暖是遏制房企风险的根本所在,就3月高频数据来看,房市销售端和投资端表现低迷,行业尚未出现明显回暖迹象。我们认为,下一步将推出更多有助于楼市回暖和房地产行业良性循环的政策组合,并加大执行力度。其中的核心是将居民房贷利率适度下调,同时各地根据自身情况合理放松各类行政性调控措施。近日融创信用债展期事件对市场冲击较大,这也反映出虽然政策一再回暖,但落实到市场侧仍存在时滞,销售复苏、预售资金放松和融资恢复还未真正到来。我们认为,假设房地产市场无有力的支持政策出台,短期内民企融资难度可能进一步加大,叠加二季度面临较大的到期压力,房地产行业上半年仍面临较大信用风险。一、房地产市场需求1-2月,全国商品房销售面积及金额同比大幅下降,市场需求依然疲软;一线城市新房及二手房价格出现企稳迹象,但二三线城市房价下行趋势尚未得到扭转,带动全国房价继续走低。---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除----3,000.00心母被被彼裨彼彼被彼彼彼被犬被校校校才校犬校才研■外部融资(亿元)■销售回款(亿元)数据:正ind,东方金诚2.信用债市场1-2月境内外债券市场净融资额均处于负值区间,民营房企融资压力仍处于较高水平。具体看,1-2月房地产行业境内信用债融资主要呈现以下特征:一是1月房地产行业的信用债发行数量和发行规模较去年同期出现明显萎缩,2月债券发行情况略有好转,但1-2月合计净融资额仍处于负值区间。2022年1-2月,房地产行业共计发行信用债47只,发行规模为472.95亿元,净融资额为704.48亿元5。从增速来看,1-2月房地产行业信用债发行数量和发行规模同比分别下降48.91%和47.97%;从占比来看,发行数量和发行规模占全市场的比重分别由去年同期的1.30%和1.13%下降至0.64%和0.53%;分月来看,1月房地产行业信用债发行规模同比下降65.19%,净融资额为744.05亿元;2月同比上升12.98%,净融资额为39.57亿元,较1月发行情况有所好转。图表11:2021年・2022年2月房地产行业信用债发行和到期情况5已剔除城投债。---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---32,000.0027,000.0022,000.0017,000.0012,000.007,000.002,000.0032,000.0027,000.0022,000.0017,000.0012,000.007,000.002,000.001200■发行规模(亿元)归还规模(亿元)数据:Wind,东方金诚二是房地产行业信用债发行主体中广义民企仅有6家,国有企业与民营企业之间融资进一步分化。1-2月共计26家房企发行境内信用债,其中仅6家为广义民企。从发行主体数量来看,较去年同期下降48.00%,其中广义民企数量下降71.43%。从债券发行规模来看,1-2月广义民企债券发行规模为188.99亿元,同比下降53.02%。此外,民营企业中发行数量和规模较大的企业主要为万科、金地和重庆龙湖几家大型房企,恒大事件对民营房企产生的影响仍未消弭,2月融资情况好转是否意味房地产行业迎来拐点言之尚早,仍需政策的持续引导和进一步观察。三是发债主体中国有企业比重的抬升导致平均融资本钱出现明显下降。从图表12来看,1-2月发行的信用...