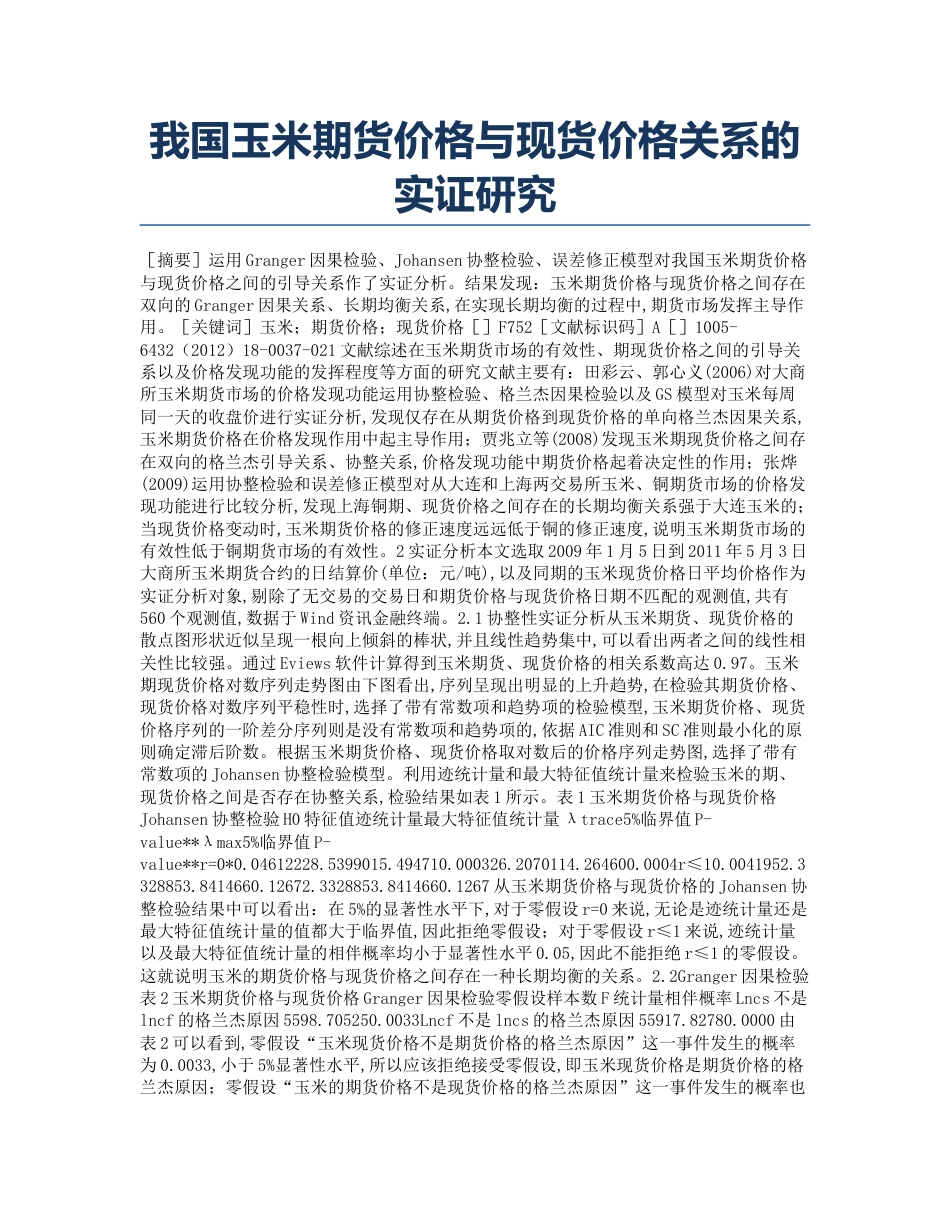

我国玉米期货价格与现货价格关系的实证研究[摘要]运用Granger因果检验、Johansen协整检验、误差修正模型对我国玉米期货价格与现货价格之间的引导关系作了实证分析。结果发现:玉米期货价格与现货价格之间存在双向的Granger因果关系、长期均衡关系,在实现长期均衡的过程中,期货市场发挥主导作用。[关键词]玉米;期货价格;现货价格[]F752[文献标识码]A[]1005-6432(2012)18-0037-021文献综述在玉米期货市场的有效性、期现货价格之间的引导关系以及价格发现功能的发挥程度等方面的研究文献主要有:田彩云、郭心义(2006)对大商所玉米期货市场的价格发现功能运用协整检验、格兰杰因果检验以及GS模型对玉米每周同一天的收盘价进行实证分析,发现仅存在从期货价格到现货价格的单向格兰杰因果关系,玉米期货价格在价格发现作用中起主导作用;贾兆立等(2008)发现玉米期现货价格之间存在双向的格兰杰引导关系、协整关系,价格发现功能中期货价格起着决定性的作用;张烨(2009)运用协整检验和误差修正模型对从大连和上海两交易所玉米、铜期货市场的价格发现功能进行比较分析,发现上海铜期、现货价格之间存在的长期均衡关系强于大连玉米的;当现货价格变动时,玉米期货价格的修正速度远远低于铜的修正速度,说明玉米期货市场的有效性低于铜期货市场的有效性。2实证分析本文选取2009年1月5日到2011年5月3日大商所玉米期货合约的日结算价(单位:元/吨),以及同期的玉米现货价格日平均价格作为实证分析对象,剔除了无交易的交易日和期货价格与现货价格日期不匹配的观测值,共有560个观测值,数据于Wind资讯金融终端。2.1协整性实证分析从玉米期货、现货价格的散点图形状近似呈现一根向上倾斜的棒状,并且线性趋势集中,可以看出两者之间的线性相关性比较强。通过Eviews软件计算得到玉米期货、现货价格的相关系数高达0.97。玉米期现货价格对数序列走势图由下图看出,序列呈现出明显的上升趋势,在检验其期货价格、现货价格对数序列平稳性时,选择了带有常数项和趋势项的检验模型,玉米期货价格、现货价格序列的一阶差分序列则是没有常数项和趋势项的,依据AIC准则和SC准则最小化的原则确定滞后阶数。根据玉米期货价格、现货价格取对数后的价格序列走势图,选择了带有常数项的Johansen协整检验模型。利用迹统计量和最大特征值统计量来检验玉米的期、现货价格之间是否存在协整关系,检验结果如表1所示。表1玉米期货价格与现货价格Johansen协整检验H0特征值迹统计量最大特征值统计量λtrace5%临界值P-value**λmax5%临界值P-value**r=0*0.04612228.5399015.494710.000326.2070114.264600.0004r≤10.0041952.3328853.8414660.12672.3328853.8414660.1267从玉米期货价格与现货价格的Johansen协整检验结果中可以看出:在5%的显著性水平下,对于零假设r=0来说,无论是迹统计量还是最大特征值统计量的值都大于临界值,因此拒绝零假设;对于零假设r≤1来说,迹统计量以及最大特征值统计量的相伴概率均小于显著性水平0.05,因此不能拒绝r≤1的零假设。这就说明玉米的期货价格与现货价格之间存在一种长期均衡的关系。2.2Granger因果检验表2玉米期货价格与现货价格Granger因果检验零假设样本数F统计量相伴概率Lncs不是lncf的格兰杰原因5598.705250.0033Lncf不是lncs的格兰杰原因55917.82780.0000由表2可以看到,零假设“玉米现货价格不是期货价格的格兰杰原因”这一事件发生的概率为0.0033,小于5%显著性水平,所以应该拒绝接受零假设,即玉米现货价格是期货价格的格兰杰原因;零假设“玉米的期货价格不是现货价格的格兰杰原因”这一事件发生的概率也小于显著性水平5%,因此拒绝接受零假设,即玉米的期货价格是现货价格的格兰杰原因。综合上述分析可以看出,玉米的期货价格与现货价格之间存在双向的格兰杰因果关系。3误差修正模型协整检验表明玉米的期货价格与现货价格之间存在长期均衡关系,Granger因果检验证明二者之间存在双向的格兰杰因果关系,在此基础上,通过误差修正模型进一步刻画玉米市场短期偏离时的误差调整过程及长期均衡的实现。由最小二乘法估计,在5%的显著性水平下,逐步剔除掉方程中回归系数不显著的项之后得到玉米期...