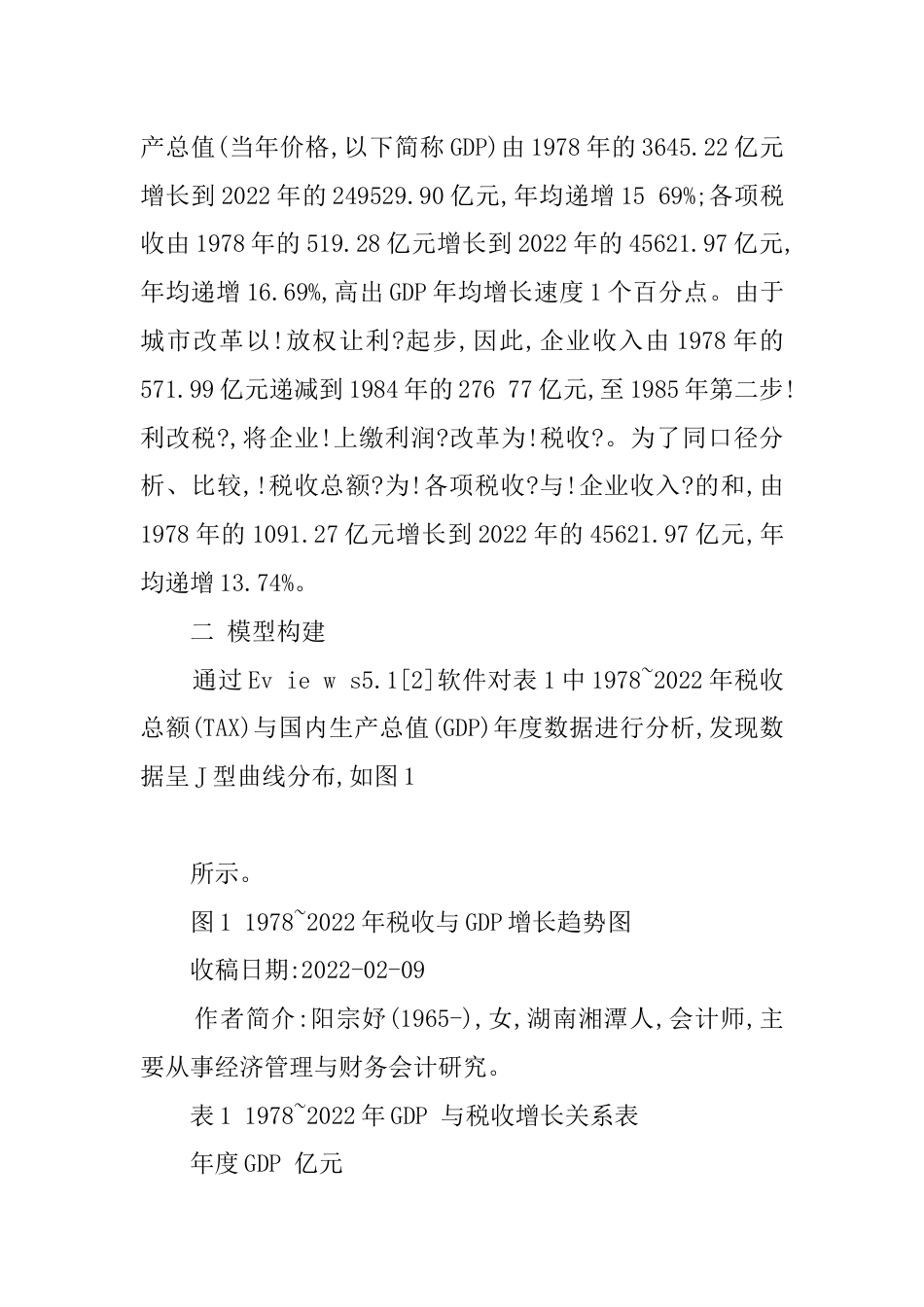

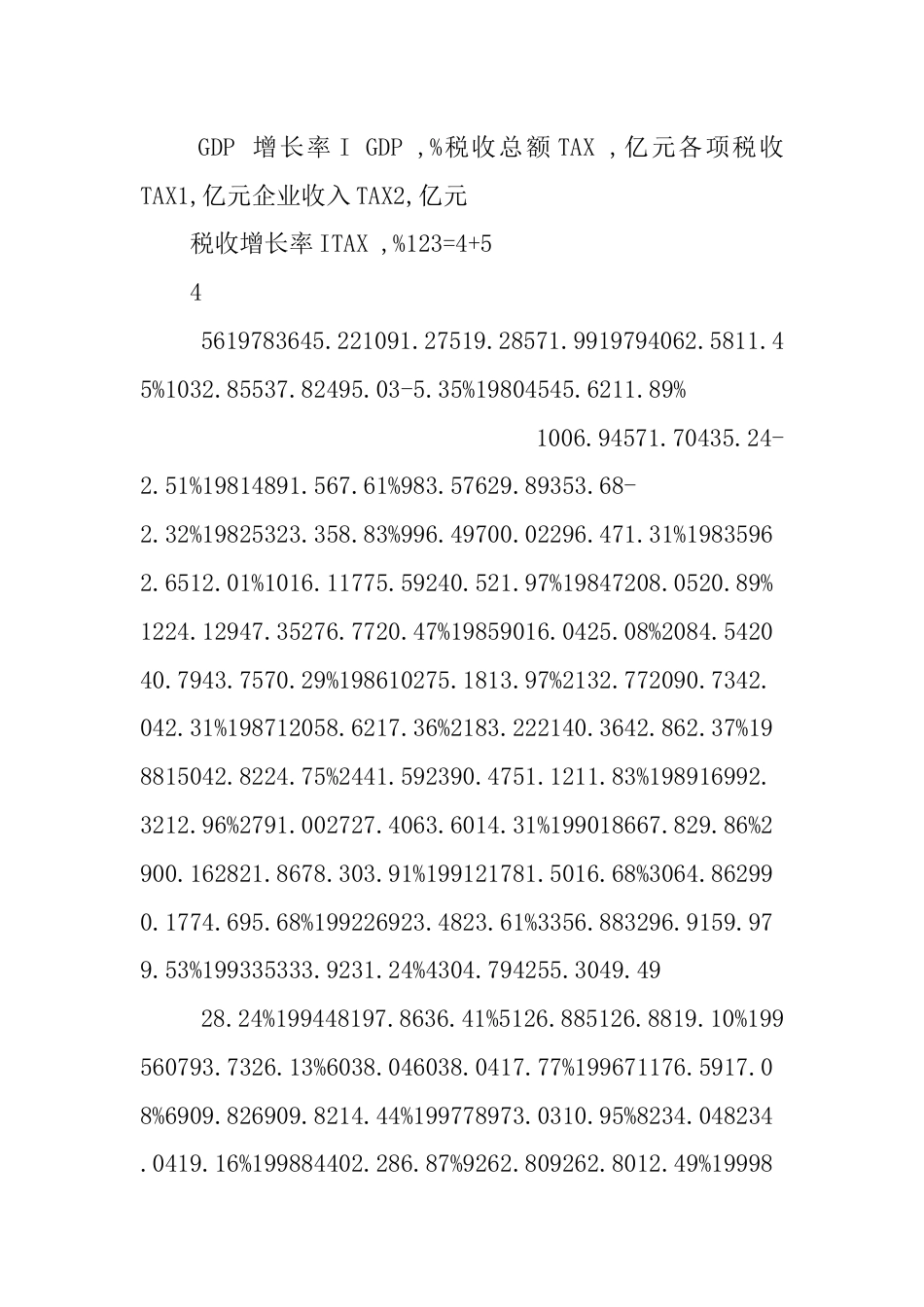

1978_2022年我国税收与GDP增长关系研究_一个一阶自回归模型第13卷第3期2022年5月湖南科技大学学报(社会科学版)JournalofHunanUniversityofScience&Technology(SocialScienceEdition)Vo.l13No.3May.2022经济研究1978~2022年我国税收与GDP增长关系研究:一个一阶自回归模型阳宗妤,彭清华,王峰,阳建辉(湖南科技大学,湖南湘潭411201)摘要:根据1978~2022年我国税收与国内生产总值的相关资料,建立带虚拟变量的一阶自回归模型与幂函数模型,证明了自1994年税制改革后,我国税收呈现递推加速增长态势,经济增长能有效地促进税收高速增加;GDP变动1个百分点引起税收变动0.61个百分点,GDP对税收的影响与作用不断加强;上期税收变动1个百分点引起本期税收变动0.56个百分点,税收增长具有路径依赖性;税制具有较强的稳定器功能;税收弹性大于1;宏观税负水平低于发达国家和经济转型国家。模型启示我们:应将积极培植和认真管理税源和税基,继续努力抓好税收征管,清理、规范、改革税收外政府收入,使其逐步纳入税收体制,继续深化税制改革,继续改善民生、改善基础设施和公共服务,调整经济结构,进一步增强政府的宏观调控能力、促进经济社会又好又快又和谐发展作为下一轮财税改革的重点。关键词:税收;模型;GDP;增长;弹性中图分类号:F81文献标识码:A文章编号:1672-7835(2022)03-0082-06税收与经济增长之间的关系是宏观经济学研究的一个重要问题,也是各国政府为了提供公共产品和服务以及对本国经济进行宏观调控所必须审慎面对和认真解决的一个重要问题。1997年以来,连续多年的我国税收收入增长速度大于国内生产总值增长速度(详见表1)的现象更是引发了热议[1]。作者基于我国改革开放30年(1978~2022年)以来的相关资料,建立税收与经济增长之间的带虚拟变量的自回归模型与幂函数模型,重新探讨相关问题,并得出新的结论。一原始数据改革开放以来,我国经济持续增长。如表1所示,国内生产总值(当年价格,以下简称GDP)由1978年的3645.22亿元增长到2022年的249529.90亿元,年均递增1569%;各项税收由1978年的519.28亿元增长到2022年的45621.97亿元,年均递增16.69%,高出GDP年均增长速度1个百分点。由于城市改革以!放权让利?起步,因此,企业收入由1978年的571.99亿元递减到1984年的27677亿元,至1985年第二步!利改税?,将企业!上缴利润?改革为!税收?。为了同口径分析、比较,!税收总额?为!各项税收?与!企业收入?的和,由1978年的1091.27亿元增长到2022年的45621.97亿元,年均递增13.74%。二模型构建通过Eviews5.1[2]软件对表1中1978~2022年税收总额(TAX)与国内生产总值(GDP)年度数据进行分析,发现数据呈J型曲线分布,如图1所示。图11978~2022年税收与GDP增长趋势图收稿日期:2022-02-09作者简介:阳宗妤(1965-),女,湖南湘潭人,会计师,主要从事经济管理与财务会计研究。表11978~2022年GDP与税收增长关系表年度GDP亿元GDP增长率IGDP,%税收总额TAX,亿元各项税收TAX1,亿元企业收入TAX2,亿元税收增长率ITAX,%123=4+545619783645.221091.27519.28571.9919794062.5811.45%1032.85537.82495.03-5.35%19804545.6211.89%1006.94571.70435.24-2.51%19814891.567.61%983.57629.89353.68-2.32%19825323.358.83%996.49700.02296.471.31%19835962.6512.01%1016.11775.59240.521.97%19847208.0520.89%1224.12947.35276.7720.47%19859016.0425.08%2084.542040.7943.7570.29%198610275.1813.97%2132.772090.7342.042.31%198712058.6217.36%2183.222140.3642.862.37%198815042.8224.75%2441.592390.4751.1211.83%198916992.3212.96%2791.002727.4063.6014.31%199018667.829.86%2900.162821.8678.303.91%199121781.5016.68%3064.862990.1774.695.68%199226923.4823.61%3356.883296.9159.979.53%199335333.9231.24%4304.794255.3049.4928.24%199448197.8636.41%5126.885126.8819.10%199560793.7326.13%6038.046038.0417.77%199671176.5917.08%6909.826909.8214.44%199778973.0310.95%8234.048234.0419.16%199884402.286.87%9262.809262.8012.49%199989677.056.25%10682.5810682.5815.33%200099214.5510.64%12581.5112581.5117.78%2022109655.1710.52%15301.3815301...