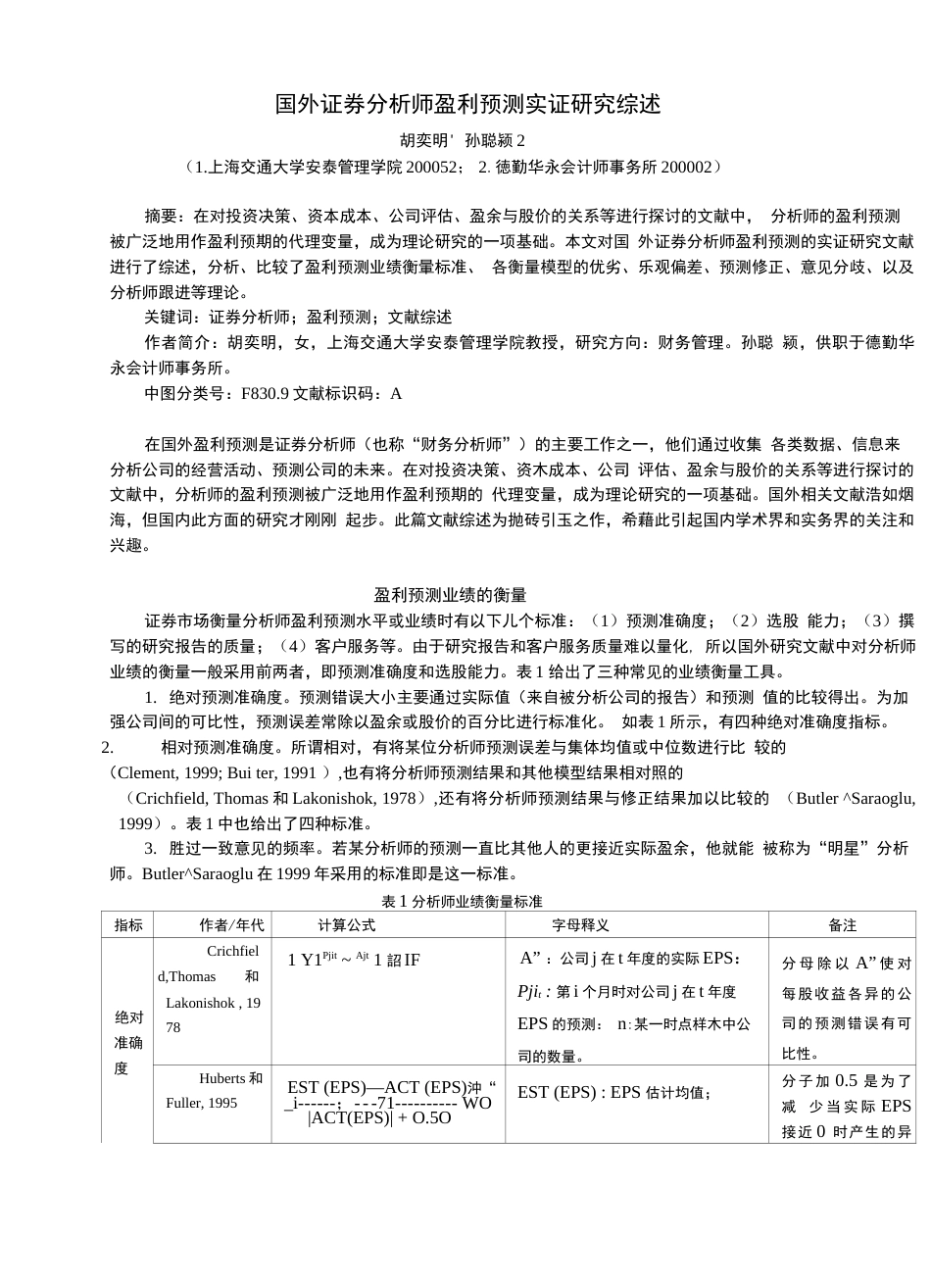

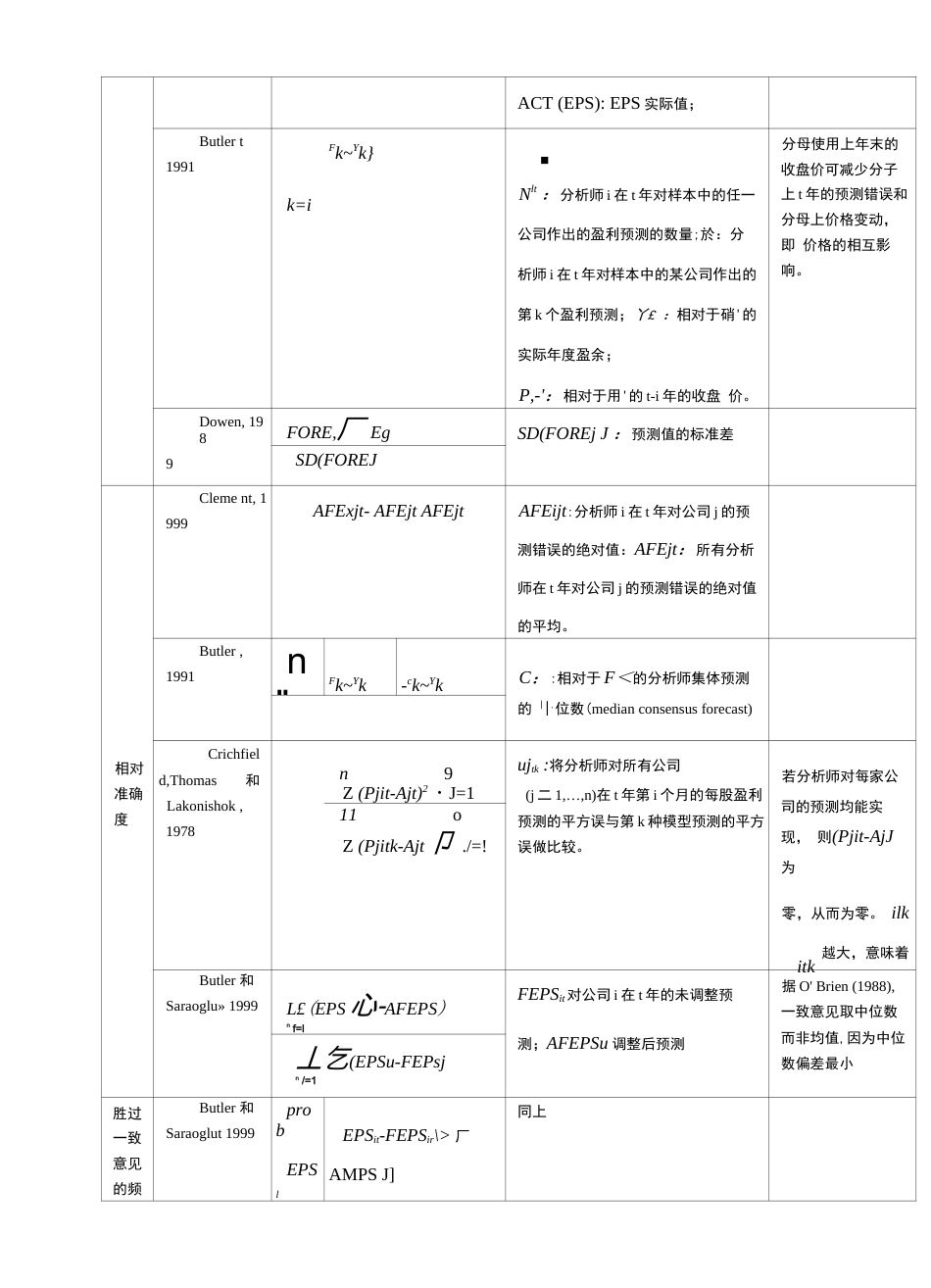

国外证券分析师盈利预测实证研究综述胡奕明'孙聪颍2(1.上海交通大学安泰管理学院200052;2.徳勤华永会计师事务所200002)摘要:在对投资决策、资本成本、公司评估、盈余与股价的关系等进行探讨的文献中,分析师的盈利预测被广泛地用作盈利预期的代理变量,成为理论研究的一项基础。本文对国外证券分析师盈利预测的实证研究文献进行了综述,分析、比较了盈利预测业绩衡暈标准、各衡量模型的优劣、乐观偏差、预测修正、意见分歧、以及分析师跟进等理论。关键词:证券分析师;盈利预测;文献综述作者简介:胡奕明,女,上海交通大学安泰管理学院教授,研究方向:财务管理。孙聪颍,供职于德勤华永会计师事务所。中图分类号:F830.9文献标识码:A在国外盈利预测是证券分析师(也称“财务分析师”)的主要工作之一,他们通过收集各类数据、信息来分析公司的经营活动、预测公司的未来。在对投资决策、资木成本、公司评估、盈余与股价的关系等进行探讨的文献中,分析师的盈利预测被广泛地用作盈利预期的代理变量,成为理论研究的一项基础。国外相关文献浩如烟海,但国内此方面的研究才刚刚起步。此篇文献综述为抛砖引玉之作,希藉此引起国内学术界和实务界的关注和兴趣。盈利预测业绩的衡量证券市场衡量分析师盈利预测水平或业绩时有以下儿个标准:(1)预测准确度;(2)选股能力;(3)撰写的研究报告的质量;(4)客户服务等。由于研究报告和客户服务质量难以量化,所以国外研究文献中对分析师业绩的衡量一般采用前两者,即预测准确度和选股能力。表1给出了三种常见的业绩衡量工具。1.绝对预测准确度。预测错误大小主要通过实际值(来自被分析公司的报告)和预测值的比较得出。为加强公司间的可比性,预测误差常除以盈余或股价的百分比进行标准化。如表1所示,有四种绝对准确度指标。2.相对预测准确度。所谓相对,有将某位分析师预测误差与集体均值或中位数进行比较的(Clement,1999;Buiter,1991),也有将分析师预测结果和其他模型结果相对照的(Crichfield,Thomas和Lakonishok,1978),还有将分析师预测结果与修正结果加以比较的(Butler^Saraoglu,1999)。表1中也给出了四种标准。3.胜过一致意见的频率。若某分析师的预测一直比其他人的更接近实际盈余,他就能被称为“明星”分析师。Butler^Saraoglu在1999年采用的标准即是这一标准。表1分析师业绩衡量标准指标作者/年代计算公式字母释义备注绝对准确度Crichfield,Thomas和Lakonishok,19781Y1Pjit~Ajt1詔IFA”:公司j在t年度的实际EPS:Pjit:第i个月时对公司j在t年度EPS的预测:n:某一时点样木中公司的数量。分母除以A”使对每股收益各异的公司的预测错误有可比性。Huberts和Fuller,1995EST(EPS)—ACT(EPS)沖“_i------;---71----------WO|ACT(EPS)|+O.5OEST(EPS):EPS估计均值;分子加0.5是为了减少当实际EPS接近0时产生的异常值ACT(EPS):EPS实际值;Butlert1991k=iFk~Yk}■Nlt:分析师i在t年对样本中的任一公司作出的盈利预测的数量;於:分析师i在t年对样本中的某公司作出的第k个盈利预测;丫£:相对于硝'的实际年度盈余;P,-':相对于用'的t-i年的收盘价。分母使用上年末的收盘价可减少分子上t年的预测错误和分母上价格变动,即价格的相互影响。Dowen,1989FORE,厂EgSD(FOREjJ:预测值的标准差SD(FOREJ相对准确度Clement,1999AFExjt-AFEjtAFEjtAFEijt:分析师i在t年对公司j的预测错误的绝对值:AFEjt:所有分析师在t年对公司j的预测错误的绝对值的平均。Butler,1991n"Fk~Yk-ck~YkC::相对于F<的分析师集体预测的||,位数(medianconsensusforecast)Crichfield,Thomas和Lakonishok,1978n9Z(Pjit-Ajt)2・J=1ujtk:将分析师对所有公司(j二1,…,n)在t年第i个月的每股盈利预测的平方误与第k种模型预测的平方误做比较。若分析师对每家公司的预测均能实现,则(Pjit-AjJ为零,从而为零。ilk越大,意味着itk11oZ(Pjitk-Ajt卩./=!Butler和Saraoglu»1999L£(EPS心-AFEPS)nf=lFEPSit对公司i在t年的未调整预测;AFEPSu调整后预测据O'Brien(1988),一致意见取中位数而非均值,因为中位数偏差最小丄乞(EPSu-FEPsjn/=1胜过一致意见的频Butler和Saraoglu...