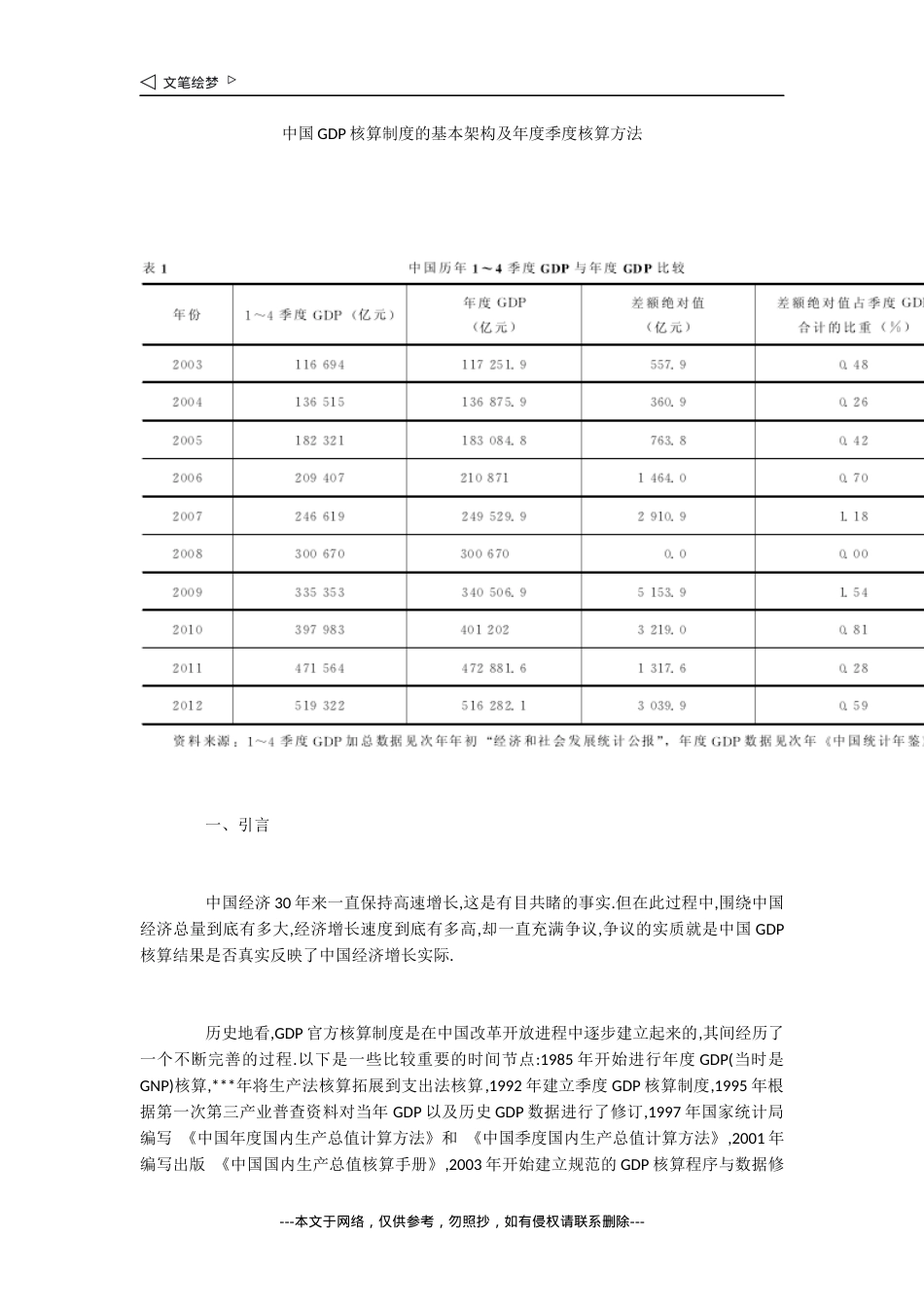

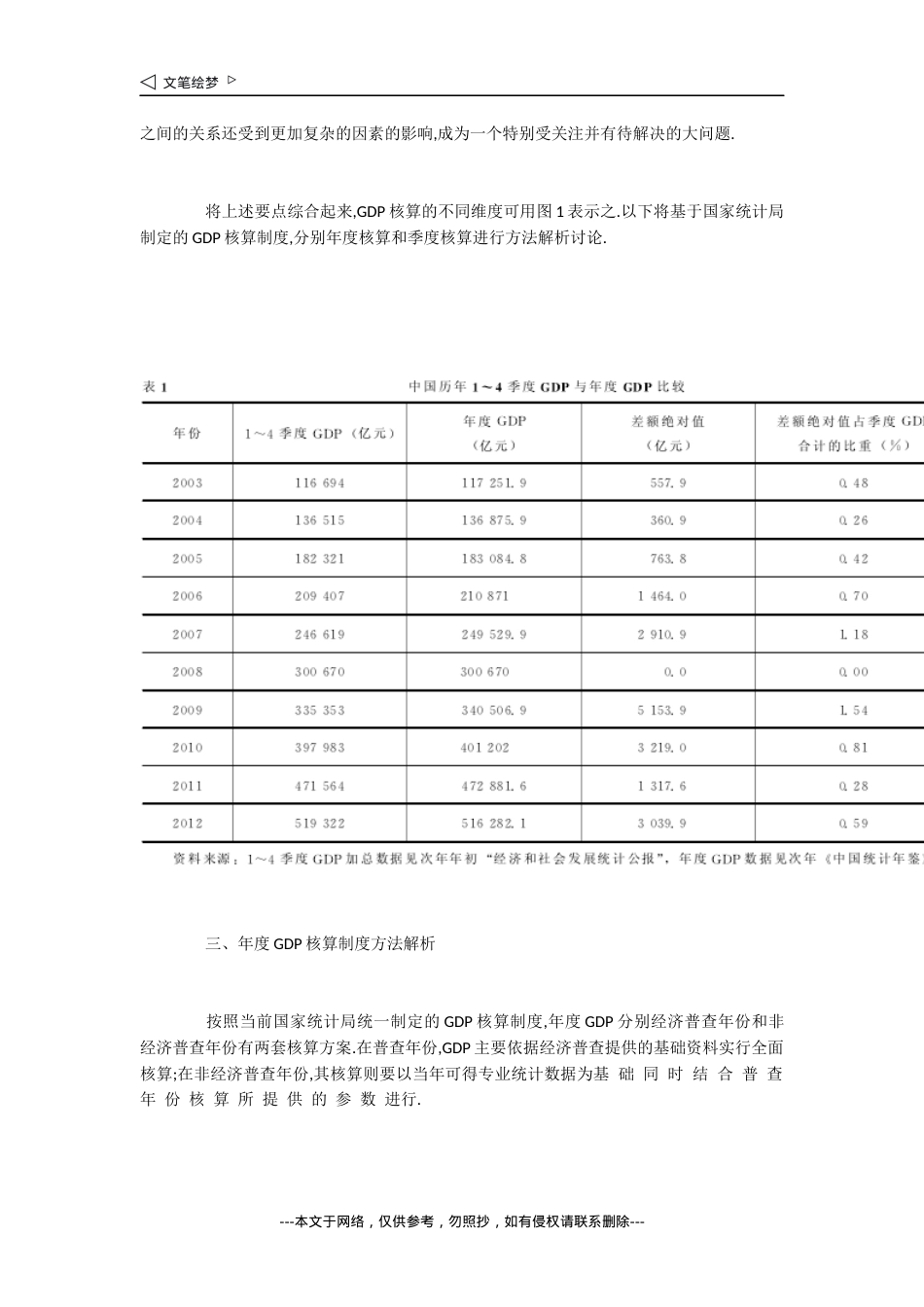

中国GDP核算制度的基本架构及年度季度核算方法一、引言中国经济30年来一直保持高速增长,这是有目共睹的事实.但在此过程中,围绕中国经济总量到底有多大,经济增长速度到底有多高,却一直充满争议,争议的实质就是中国GDP核算结果是否真实反映了中国经济增长实际.历史地看,GDP官方核算制度是在中国改革开放进程中逐步建立起来的,其间经历了一个不断完善的过程.以下是一些比较重要的时间节点:1985年开始进行年度GDP(当时是GNP)核算,***年将生产法核算拓展到支出法核算,1992年建立季度GDP核算制度,1995年根据第一次第三产业普查资料对当年GDP以及历史GDP数据进行了修订,1997年国家统计局编写《中国年度国内生产总值计算方法》和《中国季度国内生产总值计算方法》,2001年编写出版《中国国内生产总值核算手册》,2003年开始建立规范的GDP核算程序与数据修---本文于网络,仅供参考,勿照抄,如有侵权请联系删除---订制度和数据发布制度,2004年建立地区GDP数据联审制度,2005年依据第一次经济普查资料对2004年GDP数据予以修订,2006年制订《年度GDP历史数据修订方法》并依据第一次经济普查资料对历史GDP核算数据进行了系统修订,2007年制订《经济普查年度GDP核算方案》[1]和《非经济普查年度GDP核算方案》[2][3],2010年依据第二次经济普查资料进行数据修订并更新了上述两部核算手册.显然这是一个事件密集发生的过程,尤其是最近的10余年间,几乎每年都有新的进展,由此显示出中国GDP核算制度建立完善过程中紧迫的脚步.将这一过程放到中国发展的大背景下观察可以看到,GDP核算制度的建立和演化与中国改革开放进程、中国经济高速增长过程是同时发生的.从某种角度说,它本身就构成中国改革开放进程的组成部分,许多方法制度的改革完善正是对中国经济高速成长过程中出现的问题、提出的需求的反应.现实地看,尽管中国GDP核算制度在过去十余年间一直在改进完善,但其核算结果似乎仍然难以满足外部数据用户的需求,外界对GDP数据质量的质疑仍然没有消退.这些质疑之声是多元的,有些涉及数据可信性,有些涉及数据的完备和详细程度;有些针对经济增长率,有些则集中于GDP所表现的经济总规模;有时认为似乎存在低估,有时又质疑其可能高估了中国经济.尤其是在中央对地方业绩考核平台上,经济增长率以及人均GDP水平一直占有较大份额,各地方政府格外关注本地区GDP核算,结果造成国家与地方两个层次在GDP核算上的长期矛盾和争议---各个省区GDP相加之和大于国家GDP,各个省区经济增长率的平均水平高于国家总体经济增长率,成为质疑GDP核算方法及其数据结果的最显着的证据.这就提出一个问题:如何评价当前中国GDP核算数据以及其背后的GDP核算制度.这是一个值得花大力气进行系统研究的课题,研究者不应局限于国民经济核算人员,还应该有宏观经济学家以及各类进行宏观经济观测、分析的数据用户,由此才能从不同角度发现问题,做出多元评价,提出相应建议.但是,对当前文献加以检索可以看到,有关中国GDP数据的大部分质疑来自数据用户将GDP与相关指标比对之后的"感觉"和外部不一致,而鲜见对中国GDP核算制度本身的研究.近期相关文献包括:伍晓鹰(HarryWu)针对中国经济增长率的研究[4],李庭辉等基于匹配性对GDP数据质量的研究[5],周国富和吴丹丹对省域季度GDP数据质量的评估研究[6],王秋石和王一新基于灰色收入等对居民消费率低估的讨论.[7]通过这些研究,可以发现各省区地区生产总值合计显着大于国家GDP、各省区经济增长率多数高于国家经济增长率,或者会感受到社会消费品零售额、固定资产投资额等数据的短期变化与季度GDP显示的经济增长率不相匹配,社会消费品零售额、第三产业增加值年度增长速度与居民消费支出年度增长速度不相匹配,以此可以质疑GDP或者其中某一个组成部分(比如居民消费支出)数据的质量,但却没有多少人对其中的核算方法做深入讨论.另一方面,国家统计局是GDP核算的实施者.他们在GDP核算制度改进完善过程中进行研究形成---本文于网络,仅供参考,勿照抄,如有侵权请联系删除---的成果[8][9],其重要性无论如何强调都不为过.但是,这些文献主要体现正面叙述,与其实际工作过程密切结合,但从中可以看...