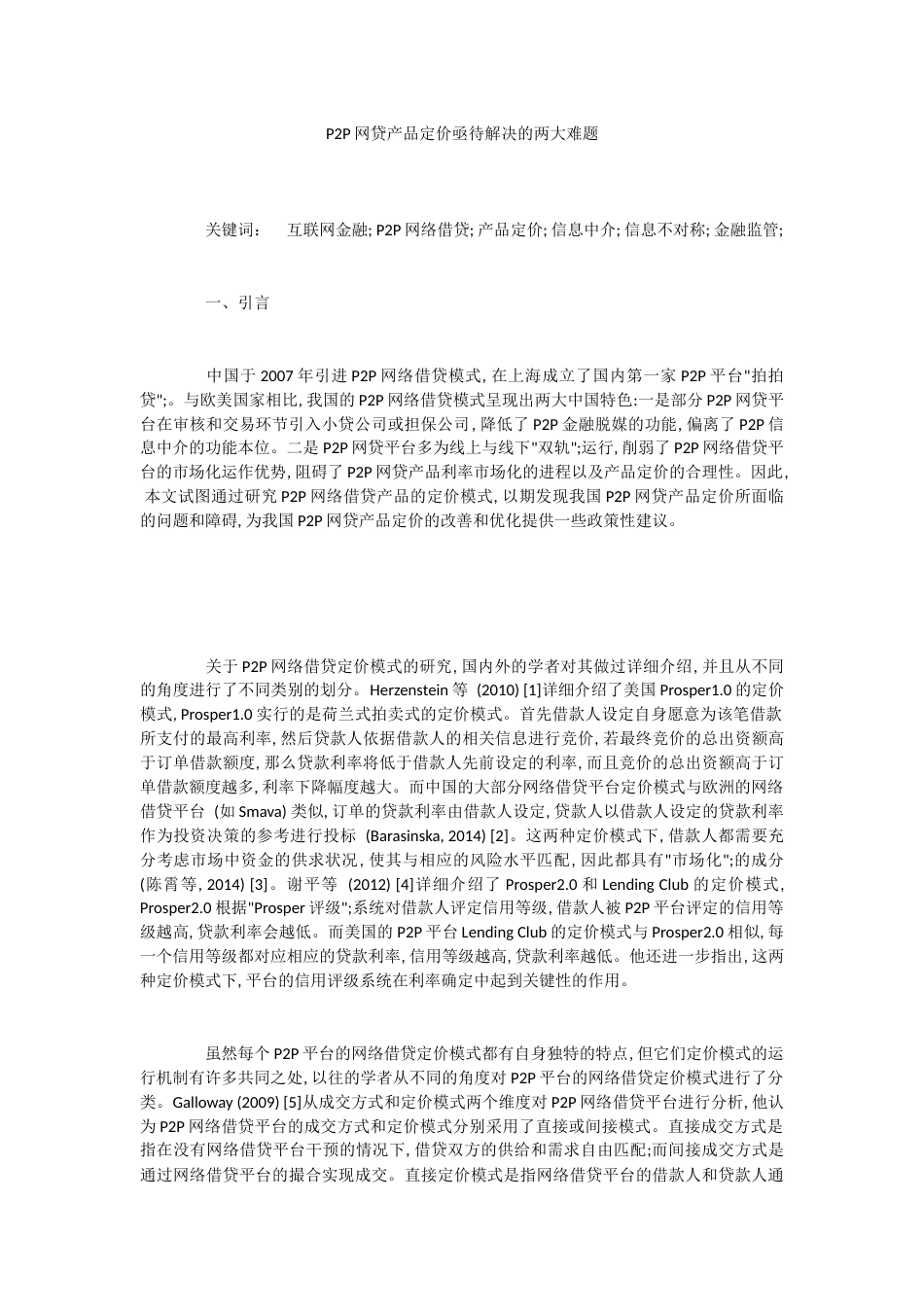

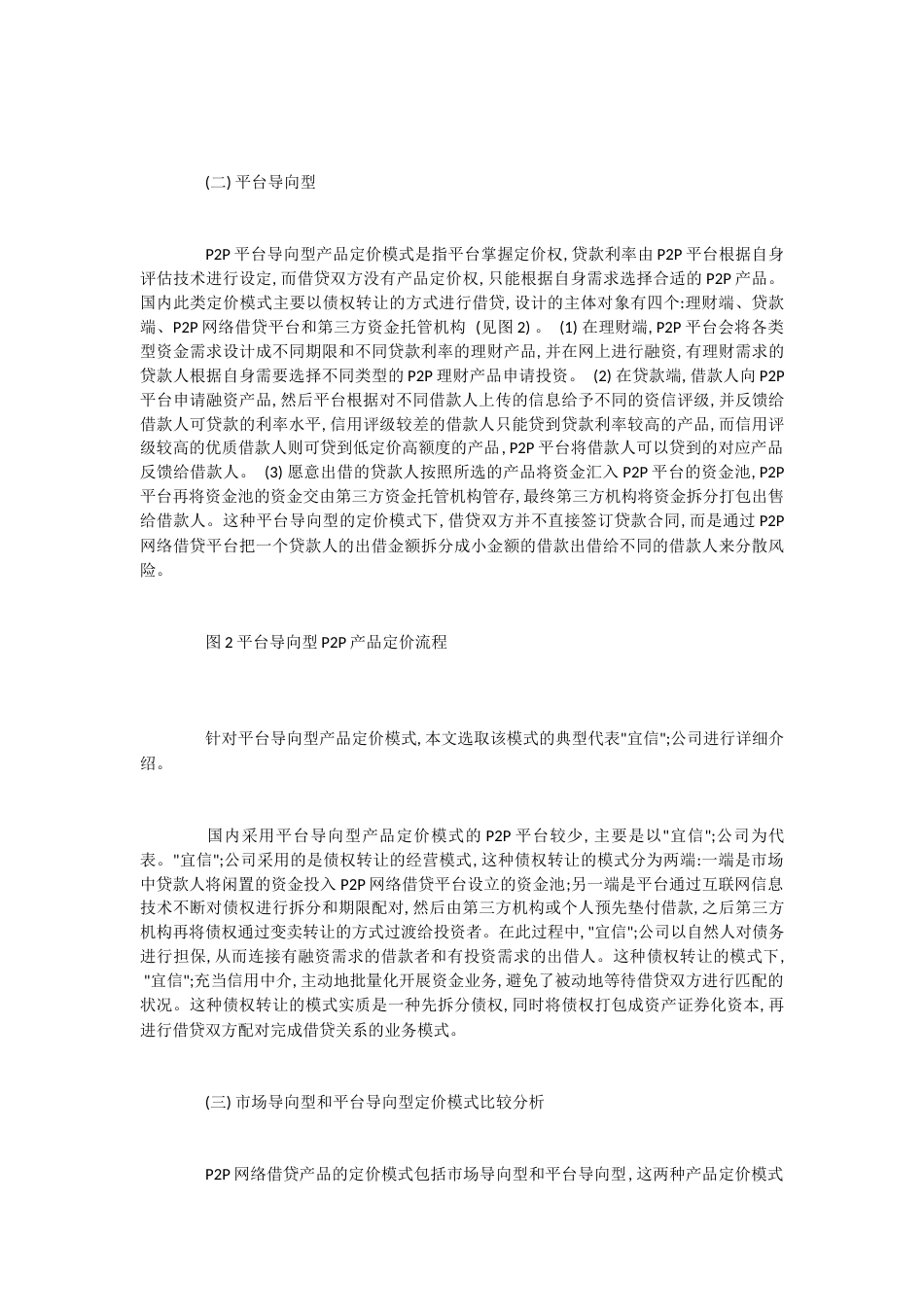

P2P网贷产品定价亟待解决的两大难题关键词:互联网金融;P2P网络借贷;产品定价;信息中介;信息不对称;金融监管;一、引言中国于2007年引进P2P网络借贷模式,在上海成立了国内第一家P2P平台"拍拍贷";。与欧美国家相比,我国的P2P网络借贷模式呈现出两大中国特色:一是部分P2P网贷平台在审核和交易环节引入小贷公司或担保公司,降低了P2P金融脱媒的功能,偏离了P2P信息中介的功能本位。二是P2P网贷平台多为线上与线下"双轨";运行,削弱了P2P网络借贷平台的市场化运作优势,阻碍了P2P网贷产品利率市场化的进程以及产品定价的合理性。因此,本文试图通过研究P2P网络借贷产品的定价模式,以期发现我国P2P网贷产品定价所面临的问题和障碍,为我国P2P网贷产品定价的改善和优化提供一些政策性建议。关于P2P网络借贷定价模式的研究,国内外的学者对其做过详细介绍,并且从不同的角度进行了不同类别的划分。Herzenstein等(2010)[1]详细介绍了美国Prosper1.0的定价模式,Prosper1.0实行的是荷兰式拍卖式的定价模式。首先借款人设定自身愿意为该笔借款所支付的最高利率,然后贷款人依据借款人的相关信息进行竞价,若最终竞价的总出资额高于订单借款额度,那么贷款利率将低于借款人先前设定的利率,而且竞价的总出资额高于订单借款额度越多,利率下降幅度越大。而中国的大部分网络借贷平台定价模式与欧洲的网络借贷平台(如Smava)类似,订单的贷款利率由借款人设定,贷款人以借款人设定的贷款利率作为投资决策的参考进行投标(Barasinska,2014)[2]。这两种定价模式下,借款人都需要充分考虑市场中资金的供求状况,使其与相应的风险水平匹配,因此都具有"市场化";的成分(陈霄等,2014)[3]。谢平等(2012)[4]详细介绍了Prosper2.0和LendingClub的定价模式,Prosper2.0根据"Prosper评级";系统对借款人评定信用等级,借款人被P2P平台评定的信用等级越高,贷款利率会越低。而美国的P2P平台LendingClub的定价模式与Prosper2.0相似,每一个信用等级都对应相应的贷款利率,信用等级越高,贷款利率越低。他还进一步指出,这两种定价模式下,平台的信用评级系统在利率确定中起到关键性的作用。虽然每个P2P平台的网络借贷定价模式都有自身独特的特点,但它们定价模式的运行机制有许多共同之处,以往的学者从不同的角度对P2P平台的网络借贷定价模式进行了分类。Galloway(2009)[5]从成交方式和定价模式两个维度对P2P网络借贷平台进行分析,他认为P2P网络借贷平台的成交方式和定价模式分别采用了直接或间接模式。直接成交方式是指在没有网络借贷平台干预的情况下,借贷双方的供给和需求自由匹配;而间接成交方式是通过网络借贷平台的撮合实现成交。直接定价模式是指网络借贷平台的借款人和贷款人通过竞价确定最终贷款利率,间接定价模式是通过平台信用等级评估提前确定贷款利率。LendingClub的成交方式是直接的,但定价模式是间接的。国内大部分平台使用的是直接成交方式和直接定价方式,如"人人贷";"拍拍贷";"红岭创投";。沈伟雄(2015)认为从贷款项目细分程度的角度可以将P2P网络借贷平台的定价模式分为单列型(如LendingClub)和市场型(如Zopa),从竞价充分度的角度可以将P2P网络借贷平台的产品定价模式分为目标导向型和价格导向型。陈虹等(2016)[6]将P2P网络借贷平台的定价模式分为借款人自行确定利率、投资者通过荷兰式拍卖方式确定利率和平台根据不同的信用等级确定阶梯利率三种类别。通过国内外以往的研究发现,P2P网络借贷定价模式主要围绕贷款人所获得的收益,借款人自身的风险和借贷平台的运行机制所确定的。而P2P网贷产品的定价模式直接决定借款人、投资人和P2P平台这些参与主体的利益分配,各方参与主体利益分配的高低将主要依赖于P2P产品的定价权大小。因此,笔者认为,从产品定价权的角度对P2P网贷产品定价模式进行分类更易于发现产品定价的问题,提高P2P网贷产品定价的科学性、有效性。在P2P网络借贷产品定价模式的研究中,本文试图回答以下问题:(1)从产品定价权的角度,我国P2P网络借贷产品可以划分为哪几类定价模式?(2)市场导向型和平台导向型产品定价模式的区别和联系。(3)我国P2P网络借贷产品定价中面临的难题以及相应的对策。二、P2P网络借贷产品定价...