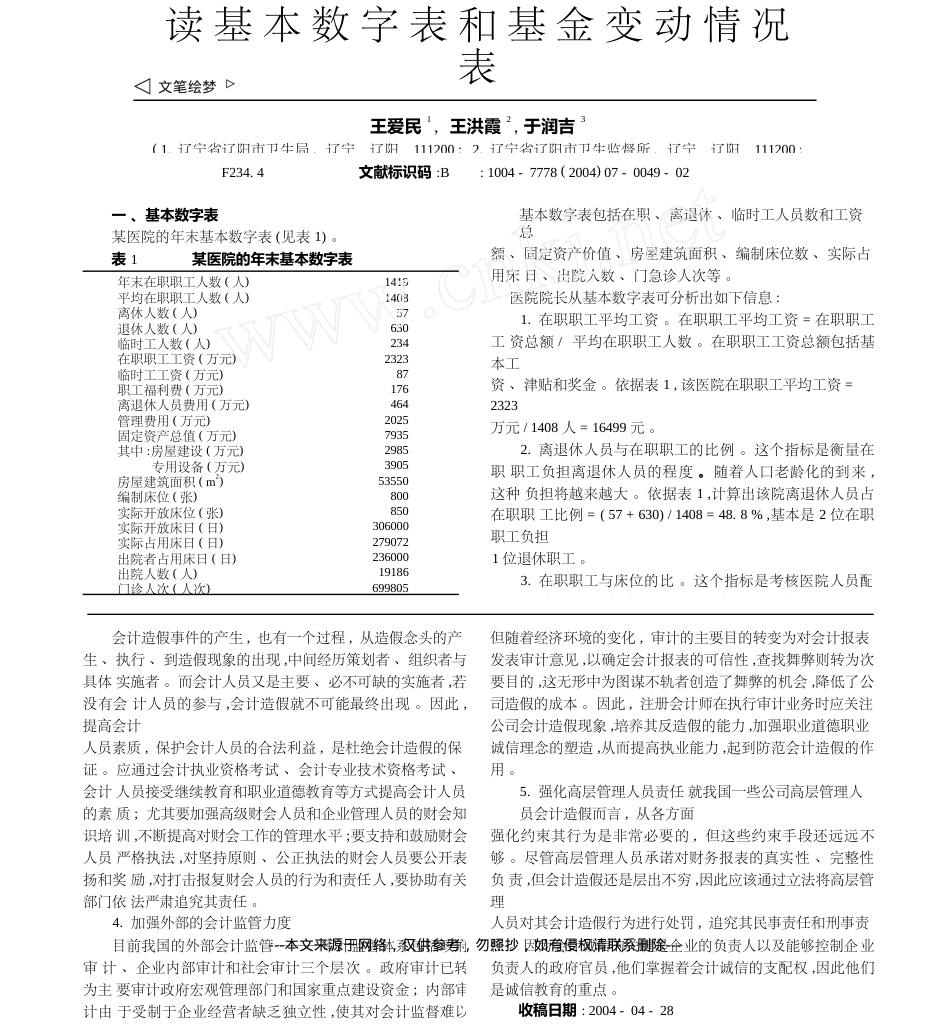

读基本数字表和基金变动情况表王爱民1,王洪霞2,于润吉3(1.辽宁省辽阳市卫生局,辽宁辽阳111200;2.辽宁省辽阳市卫生监督所,辽宁辽阳111200;F234.4文献标识码:B:1004-7778(2004)07-0049-02一、基本数字表某医院的年末基本数字表(见表1)。基本数字表包括在职、离退休、临时工人员数和工资总额、固定资产价值、房屋建筑面积、编制床位数、实际占用床日、出院人数、门急诊人次等。医院院长从基本数字表可分析出如下信息:1.在职职工平均工资。在职职工平均工资=在职职工工资总额/平均在职职工人数。在职职工工资总额包括基本工资、津贴和奖金。依据表1,该医院在职职工平均工资=2323万元/1408人=16499元。2.离退休人员与在职职工的比例。这个指标是衡量在职职工负担离退休人员的程度。随着人口老龄化的到来,这种负担将越来越大。依据表1,计算出该院离退休人员占在职职工比例=(57+630)/1408=48.8%,基本是2位在职职工负担1位退休职工。3.在职职工与床位的比。这个指标是考核医院人员配置是否合理。依据表1,该医院在职职工与床位比=(表1某医院的年末基本数字表年末在职职工人数(人)平均在职职工人数(人)离休人数(人)退休人数(人)临时工人数(人)在职职工工资(万元)临时工工资(万元)职工福利费(万元)离退休人员费用(万元)管理费用(万元)固定资产总值(万元)其中:房屋建设(万元)专用设备(万元)房屋建筑面积(m2)编制床位(张)实际开放床位(张)实际开放床日(日)实际占用床日(日)出院者占用床日(日)出院人数(人)门诊人次(人次)141914085763023423238717646420257935298539055355080085030600027907223600019186699805会计造假事件的产生,也有一个过程,从造假念头的产生、执行、到造假现象的出现,中间经历策划者、组织者与具体实施者。而会计人员又是主要、必不可缺的实施者,若没有会计人员的参与,会计造假就不可能最终出现。因此,提高会计人员素质,保护会计人员的合法利益,是杜绝会计造假的保证。应通过会计执业资格考试、会计专业技术资格考试、会计人员接受继续教育和职业道德教育等方式提高会计人员的素质;尤其要加强高级财会人员和企业管理人员的财会知识培训,不断提高对财会工作的管理水平;要支持和鼓励财会人员严格执法,对坚持原则、公正执法的财会人员要公开表扬和奖励,对打击报复财会人员的行为和责任人,要协助有关部门依法严肃追究其责任。4.加强外部的会计监管力度目前我国的外部会计监管———审计监督体系包括政府审计、企业内部审计和社会审计三个层次。政府审计已转为主要审计政府宏观管理部门和国家重点建设资金;内部审计由于受制于企业经营者缺乏独立性,使其对会计监督难以奏效;社会审计———注册会计师审计就成为企业监督的中但随着经济环境的变化,审计的主要目的转变为对会计报表发表审计意见,以确定会计报表的可信性,查找舞弊则转为次要目的,这无形中为图谋不轨者创造了舞弊的机会,降低了公司造假的成本。因此,注册会计师在执行审计业务时应关注公司会计造假现象,培养其反造假的能力,加强职业道德职业诚信理念的塑造,从而提高执业能力,起到防范会计造假的作用。5.强化高层管理人员责任就我国一些公司高层管理人员会计造假而言,从各方面强化约束其行为是非常必要的,但这些约束手段还远远不够。尽管高层管理人员承诺对财务报表的真实性、完整性负责,但会计造假还是层出不穷,因此应该通过立法将高层管理人员对其会计造假行为进行处罚,追究其民事责任和刑事责任。因为会计诚信的关键是企业的负责人以及能够控制企业负责人的政府官员,他们掌握着会计诚信的支配权,因此他们是诚信教育的重点。收稿日期:2004-04-28(责任编辑冯仇美)---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---的比,是考核间接费用耗用高低的指标。根据表1资料,该医况。基金包括事业基金、固定基金、专用基金。专用基金只反院管理费用比重=2025/9918=20.42%,结果显示,该医院管理费用过高,可从行政工勤人员是否过多去分析。5.平均每床占用房屋面积。考核是否符合卫生部、建设部颁布的建筑标准。6.床位使用率。床位使用率是实际占用床日与实际开放床日的比。该医院床位使用率=279072/306000=91....