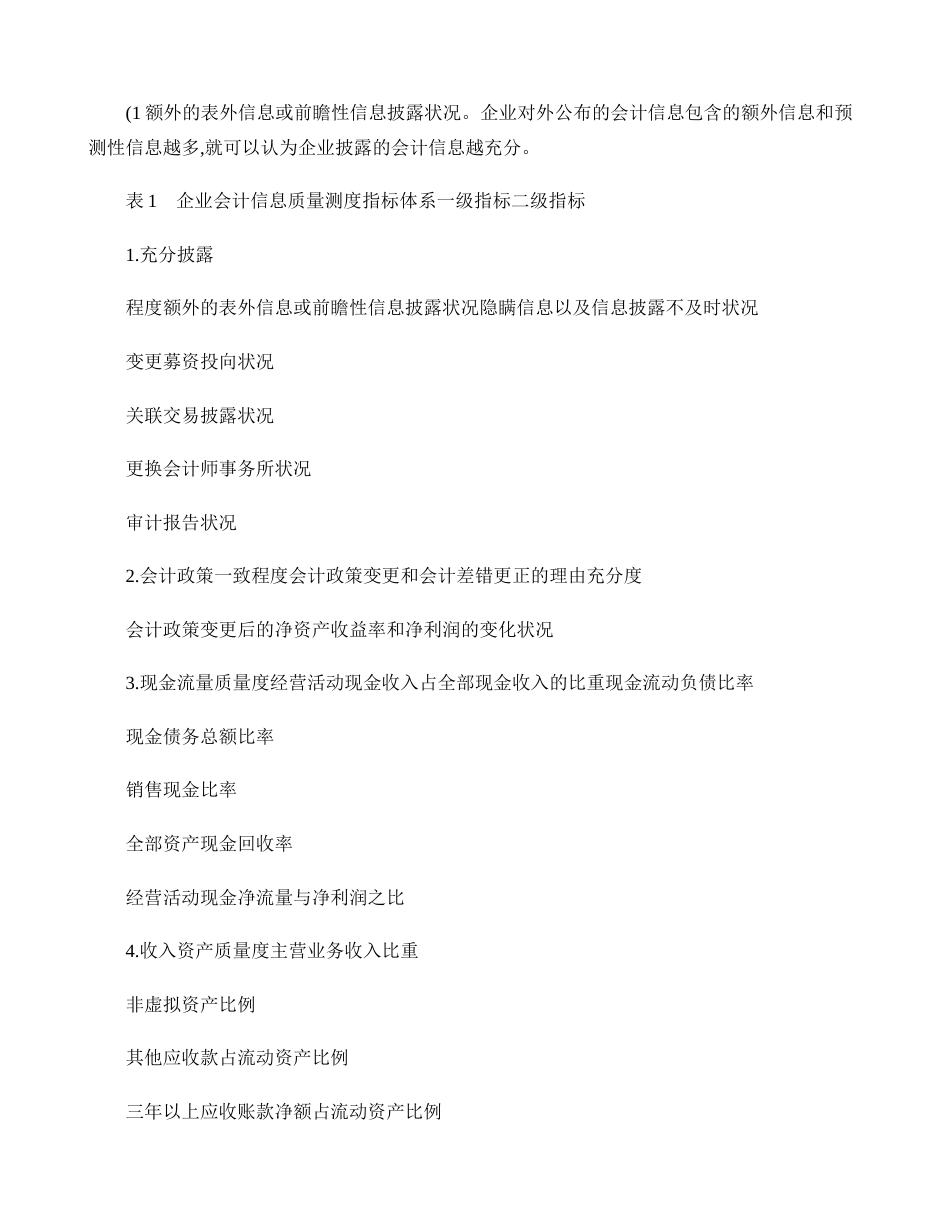

2005年9月第23卷第3期太原理工大学学报(社会科学版JournalofTaiyuanUniversityofTechnology(SocialSciencesEditionVol.23No.3Ξ企业会计信息质量测度指标体系及综合评价李丽青,师萍(西北大学经济管理学院,陕西西安710069摘要:国内外学者对会计信息质量进行了广泛的研究,但多为定性分析,定量评价会计信息质量的成果则不多见。文章从定量的角度建立了测度会计信息质量的指标体系,并用目前流行的综合评价方法对该指标体系进行了实证检验。检验结果表明,该指标体系对评价企业会计信息质量具有一定的现实意义。关键词:会计信息质量;指标体系;综合评价中图分类号:F275.2文献标识码:A文章编号:100925837(20050320052205一、引言会计信息是政府、投资者、债权人等决策的重要依据。会计信息质量的高低直接影响到使用者决策的效果。那么什么是高质量的会计信息?评价会计信息质量的标准是什么?如何判断会计信息的质量?对这些问题,国内外学者进行了广泛的探讨,观点众多。国际会计准则委员会(IASC认为高质量的会计信息必须符合四个方面的质量特征,即可理解性、相关性、可靠性和可比性。美国财务会计准则委员会(FASB“”提出了以决策有用性为核心的会计信息质量分级体系,认为会计信息的最高质量是决策有用性,而相关性和可靠性是主要的质量特征。我国在各种会计规范中也对会计信息质量进行了规定,认为会计信息应当符合真实性、相关性、可比性、一致性、及时性、明晰性、重要性、谨慎性等一系列特征。毋庸置疑,这些研究深入剖析了会计信息质量的本质,对会计信息质量进行了深刻的理论诠释。但由于在我国,会计信息的使用者多不具备良好的财务会计知识,对会计信息不熟悉不理解。这就使得从定性的角度来衡量企业会计信息的质量略显不足,现实中迫切需要建立一套实践性强、易于操作的衡量会计信息质量的指标体系,来指导会计信息的使用者判断会计信息质量的高低,从而做出正确的决策。本文试图从定量的角度对会计信息质量进行研究。文章除引言外分为三个部分,第一部分是建立测度会计信息质量的指标体系,第二部分利用现实会计信息数据和综合评价方法对建立的指标体系进行实证检验,第三部分是结论。二、测度指标体系设计会计信息质量实际上包含两方面的内容:一是会计信息披露的质量,二是会计信息内容的质量。理论研究的成果表明,我国当前企业会计信息质量问题主要表现在会计信息披露不充分、不及时和利润操纵等方面。[1]因此,本文针对当前我国企业会计信息失真的形式,吸收传统的财务比率分析方法和现在较流行的现金流量分析方法中的一些合理之处,参考《国有资本金效绩评价规则》中的评价体系和指标,利用资产负债表、利润表、现金流量表进行跨表的综合分析,构建了二层结构的评价指标体系。会计信息质量度由四个一级测评指标组成,每个一级指标下再设计若干二级指标,具体描述企业会计信息某一方面的质量程度,如表1所示。指标体系的设计遵循了客观性、全面性、可操作性、可比性等原则。1.充分披露程度该评价一级指标用以反映企业对外披露的会计信息的相关性和充分性,包括以下分指标。Ξ收稿日期:2005205219基金项目:国家自然科学基金资助项目(70072040作者简介:李丽青(19732,女,湖南湘潭人,西北大学博士生,研究方向为财税理论和技术经济;师萍(19492,女,陕西长安人,西北大学教授、博士生导师,研究方向为财务管理和技术经济。(1额外的表外信息或前瞻性信息披露状况。企业对外公布的会计信息包含的额外信息和预测性信息越多,就可以认为企业披露的会计信息越充分。表1企业会计信息质量测度指标体系一级指标二级指标1.充分披露程度额外的表外信息或前瞻性信息披露状况隐瞒信息以及信息披露不及时状况变更募资投向状况关联交易披露状况更换会计师事务所状况审计报告状况2.会计政策一致程度会计政策变更和会计差错更正的理由充分度会计政策变更后的净资产收益率和净利润的变化状况3.现金流量质量度经营活动现金收入占全部现金收入的比重现金流动负债比率现金债务总额比率销售现金比率全部资产现金回收率经营活动现金净流量与净利润之比4.收入资产质量度主营业务收入比重非虚拟资产比例其他应收款占流动资产比例三年以上应...