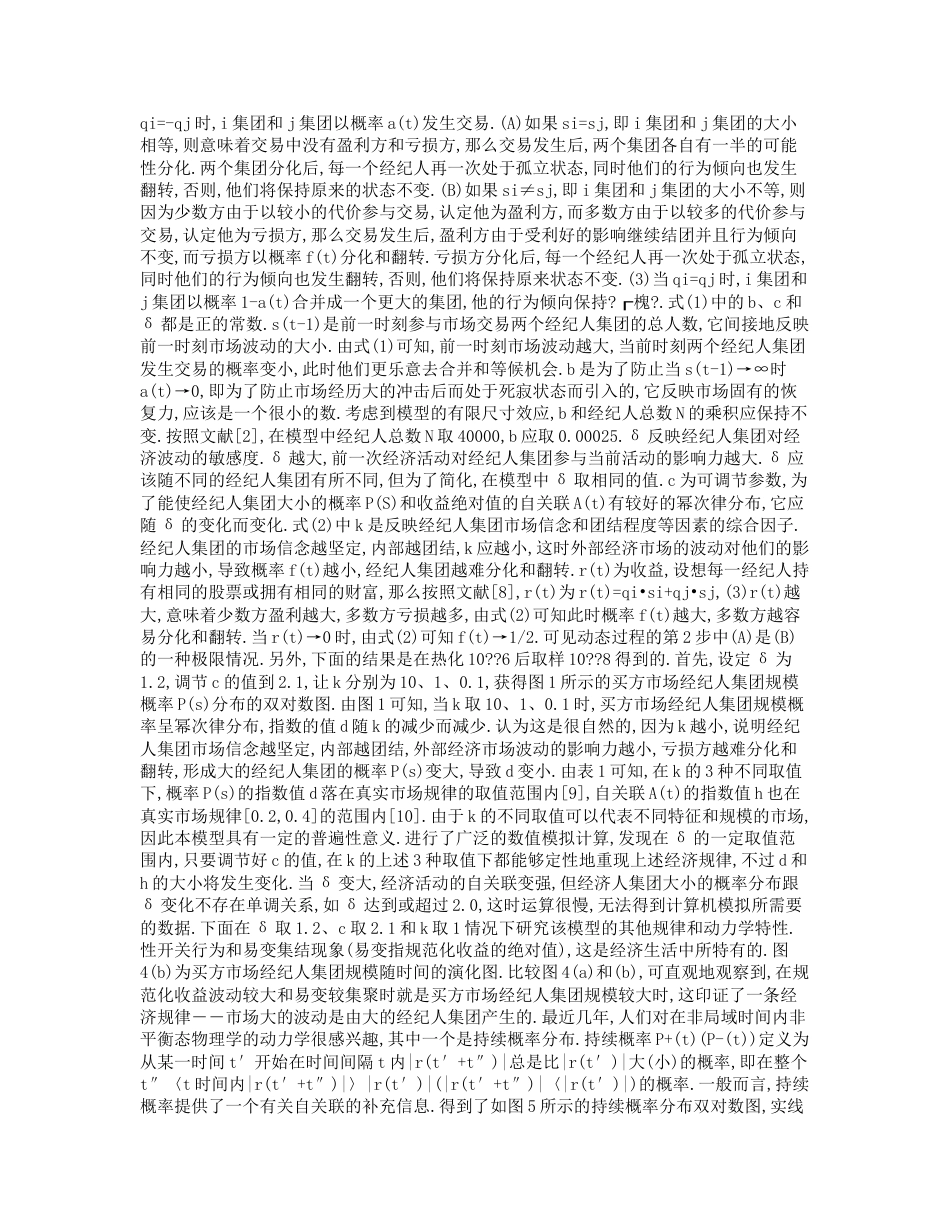

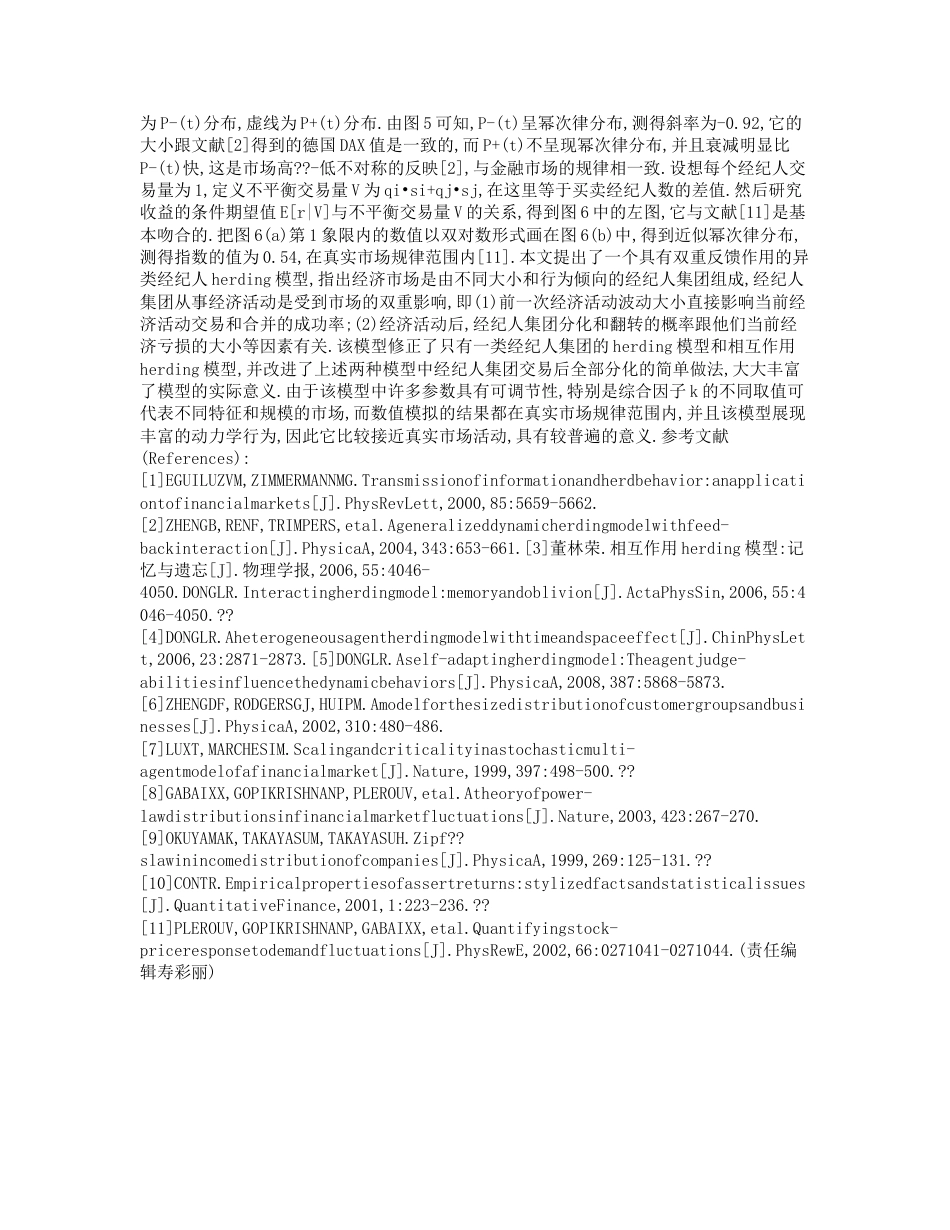

一个具有双重反馈作用的异类经纪人herding模型摘要:一个具有双重反馈作用的异类经纪人herding模型被提出.该模型认为,金融市场是由不同大小和行为倾向的经纪人集团组成.当两个不同行为倾向的经纪人集团相遇时,他们有可能发生一次交易;当两个同种行为倾向的经纪人集团相遇时,他们可能合并成一个更大的经纪人集团.交易或合并的成功率跟市场上一次波动程度有关.当两个经纪人集团发生一次交易后,处于亏损方的经纪人集团有可能分化和翻转,分化和翻转的概率取决于经纪人集团的亏损程度和市场信念等因素.数值计算表明,该模型能较好地反映市场的经济行为和动力学特性.关键词:双重反馈;异类经纪人;herding模型;分化;翻转:F830文献标志码:A:1008-9497(2010)01-046-05近年来,由于金融市场大的数据库的建立和计算机运行速度的提高,促进人们对金融市场行为特性的研究,目前已经得到金融市场一些实验统计规律,称为程式化事实.有趣的是,对不同特征和规模的市场,甚至在不同的国家,幂次律行为是普遍存在的,并且指数的值相差不大.这意味着在这些现象背后有可能存在共同的原因和动力学机制.为了了解金融市场产生这些现象的原因,人们构建了各种模型[1-7],试图重现这些程式化事实.这些模型已经获得许多有趣的结果,但离真实的市场规律还有一定的距离.最近文献[1]提出了一个十分简单,但应用十分广泛的金融市场模型,即herding模型.这一模型认为:金融市场中可以存在不同大小的经纪人集团,在一个集团内部所有成员可以交流和共享信息.经纪人集团以概率a参与市场活动并发生交易,交易后经纪人集团全部分化;以概率1-a与另一经纪人集团合并成一个更大的集团.该模型很好地体现了市场的从众行为,但由于每一次市场活动都是随机进行的,不存在必然联系,导致收益绝对值缺乏长程关联,因此与真实的市场规律不符.ZHENG等[2]认为,在真实的市场中a不应该是常数.当股票市场波动时,经纪人对市场是敏感的,公共媒体对它做出更多的报道,因此a应该更小;而市场平稳时,a应该更大.为此,他们提出了相互作用herding模型,认为a应该与前一次参与市场交易的经纪人集团规模s有关.经过这样改造,这个模型定性上能很好地呈现一些真实的经济规律,特别是收益绝对值表现出长程关联,呈现出幂次律分布,但这些结果在定量上与真实的市场规律还有一定距离.另外,该模型仍然保留herding模型中只有一类经纪人集团和每一次市场交易后经纪人集团都会全部分化的简单做法.文献[3]认为过去各个事件对当前经济活动都应该有影响,并且这些影响随时间呈指数衰退,因此a应该是跟过去各次经济都有关的综合因子.文献[4]认为实际市场是由不同大小和行为倾向(如买、卖)的经纪人集团组成.只有当两个不同行为倾向的经纪人集团相遇时他们才会发生一次交易,只有当两个同种行为倾向的经纪人集团相遇时他们才会发生合并,并且交易和合并是不对称的.文献[5]认为成功交易和合并的概率不仅与外部市场波动有关,还跟经纪人判断能力有关,也就是说,经纪人在市场活动中是自适应的.经济市场是复杂的,经纪人参加每一次市场交易后,经纪人集团不应该全部分化.作为盈利方,由于受市场利好的影响会继续结团,并且保持原来的市场行为倾向.作为亏损方,由于经纪人固有的投机本性,也不一定分化和翻转.分化和翻转的概率跟经纪人集团亏损的程度和经纪人集团市场的信念等因素有关.经纪人集团亏损越大,市场信念越不坚定,内部越不团结,分化和翻转的可能性越大.基于以上的考虑,提出了一个具有双重反馈作用的异类经纪人herding模型.最初,每一集团只有一个经纪人,他的市场行为倾向完全是随机的(以下规定q=1代表买,q=-1代表卖).动态过程以下面方式演化:(1)每一时刻t,随机挑选一个经纪人集团i,然后随机挑选另一个经纪人集团j.(2)当qi=-qj时,i集团和j集团以概率a(t)发生交易.(A)如果si=sj,即i集团和j集团的大小相等,则意味着交易中没有盈利方和亏损方,那么交易发生后,两个集团各自有一半的可能性分化.两个集团分化后,每一个经纪人再一次处于孤立状态,同时他们的行为倾向也发生翻转,否则,他们将保持原来的状态不变.(B)如果si≠sj,即i集团和j集团的大小不等,则因为少数方由于以较小的代价参与交易,认定他为盈利方,而多...