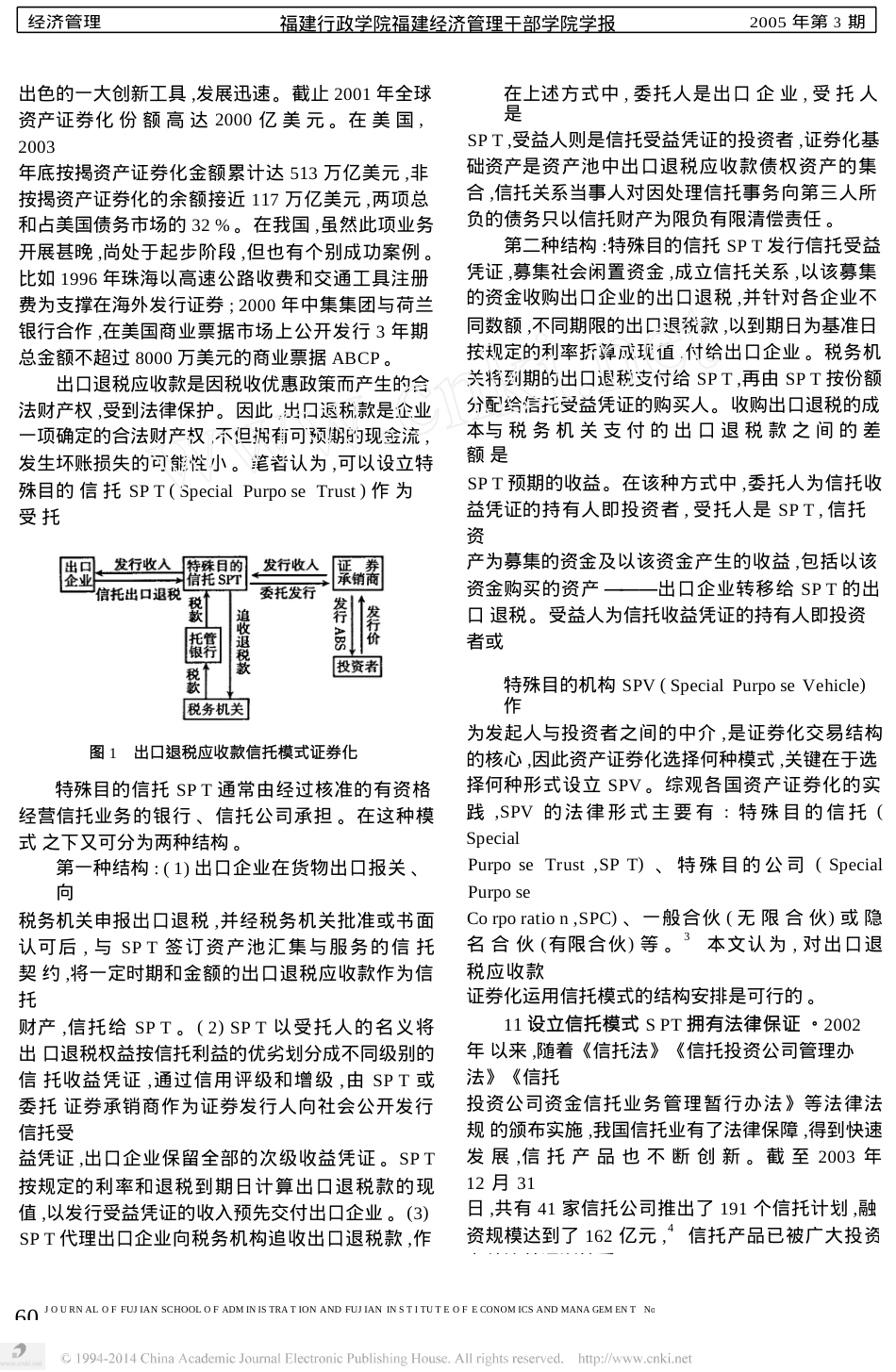

我国出口退税应收款证券化的探讨□郭艳云[摘要]为有效地解决出口欠退税问题,缓解出口企业的资金短缺,借鉴金融创新,采用资产证券化融资是行之有效的方法。在分析我国出口退税的现状和资产证券化融资特点的基础上,着重讨论了出口退税应收款证券化运作的操作程序及其优点,并指出出口退税应收款证券化实施中应注意的问题。[关键词]出口退税;应收款;信托模式;证券化[中图分类号]F8101422[文献标识码A[文章编号1008-584X(2005)03-0059-04业新申报的退税款执行中仍存在退税进度缓慢问题。统计显示,2004年1至5月,出口企业申报退税款306亿元,税务机关审核后办理退税278亿元,与实际应退税额相差较大,2占全年退税计划的13%,也就是说5个月的时间只退了1个多月的税。退税不及时占用了企业大量的周转资金,使原本因出口的持续增长而存在流动资金不足的企业陷入资金更加短缺的境地,严重影响企业生产经营的积极性。近年来,虽然中央、地方、企业积极配合,共同努力,采取了多种形式解决出口退税中存在的问题,但都难以从根本上解决问题。可见,出口退税优惠政策与退税款严重滞后的矛盾、出口业务增长与资金短缺的矛盾、大量的出口退税应收款与融资途径狭窄的矛盾已十分强烈。但出口欠退税涉及面广,并非一朝一夕能够解决。笔者认为,政策体制的改革与完善意在长远,在现有情况下,借助金融体制创新,开发以出口退税应收款为支撑的证券化产品,是有效利用出口退税债权资产,降低企业融资成本的一个可行方法。二、出口退税应收款信托模式证券化的原理资产证券化(AssetBackedSecuritization)是把缺乏流动性(不能立即变现),但拥有稳定的、可预期现金流的资产,按金融工程(FinancialEngineering)原理进行信用性和结构性重组,将其转一、问题的提出税收是调节国民经济的重要经济杠杆,为促进我国对外贸易的发展,我国按国际惯例对出口货物实行退税制度,出口货物能以不含税价格进入国际市场,增强了出口货物的竞争能力,从而调动出口企业的积极性。现行的出口退税政策规定:出口货物退税是对报关出口货物退还(或免征)在国内各生产环节和流通环节按税法规定缴纳的增值税和消费税。1998年以来,在国家政策支持和出口企业的努力下,我国对外贸易出口总额持续稳定增长,从1998年的1832亿美元增长到2004年的593317亿美元;出口应退税规模也随之急剧增长,从1998年的437亿元人民币增长到2004年的4200亿元。1但是,近年来在出口快速增长和退税资金大幅度增加的同时,出现了拖欠企业出口退税款的问题。在出口退税政策实施过程中,由于退税手续繁琐,受到出口退税指标、地区贸易量、工作人员素质等因素的制约,出口退税款拖欠现象严重。截止到2002年底,全国累积出口退税拖欠款达2500亿元,许多大型外贸企业的[收稿日期]2005-03-15[作者简介]郭艳云(1964-),女,福建福州人,福建经济管理干部学院副教授。JOURNALOFFUJIANSCHOOLOFADMINISTRATIONANDFUJIANINSTITUTEOFECONOMICSANDMANAGEMENTNo13200559出色的一大创新工具,发展迅速。截止2001年全球资产证券化份额高达2000亿美元。在美国,2003年底按揭资产证券化金额累计达513万亿美元,非按揭资产证券化的余额接近117万亿美元,两项总和占美国债务市场的32%。在我国,虽然此项业务开展甚晚,尚处于起步阶段,但也有个别成功案例。比如1996年珠海以高速公路收费和交通工具注册费为支撑在海外发行证券;2000年中集集团与荷兰银行合作,在美国商业票据市场上公开发行3年期总金额不超过8000万美元的商业票据ABCP。出口退税应收款是因税收优惠政策而产生的合法财产权,受到法律保护。因此,出口退税款是企业一项确定的合法财产权,不但拥有可预期的现金流,发生坏账损失的可能性小。笔者认为,可以设立特殊目的信托SPT(SpecialPurposeTrust)作为受托人,以出口退税应收款为证券化的基础资产,开发出在上述方式中,委托人是出口企业,受托人是SPT,受益人则是信托受益凭证的投资者,证券化基础资产是资产池中出口退税应收款债权资产的集合,信托关系当事人对因处理信托事务向第三人所负的债务只以信托财产为限负有限清偿责任。第二种结构:特殊目的信托SPT发行信托受益凭证,募集社会闲置资金,成立信托关系,以该募集的资金收购出口企...