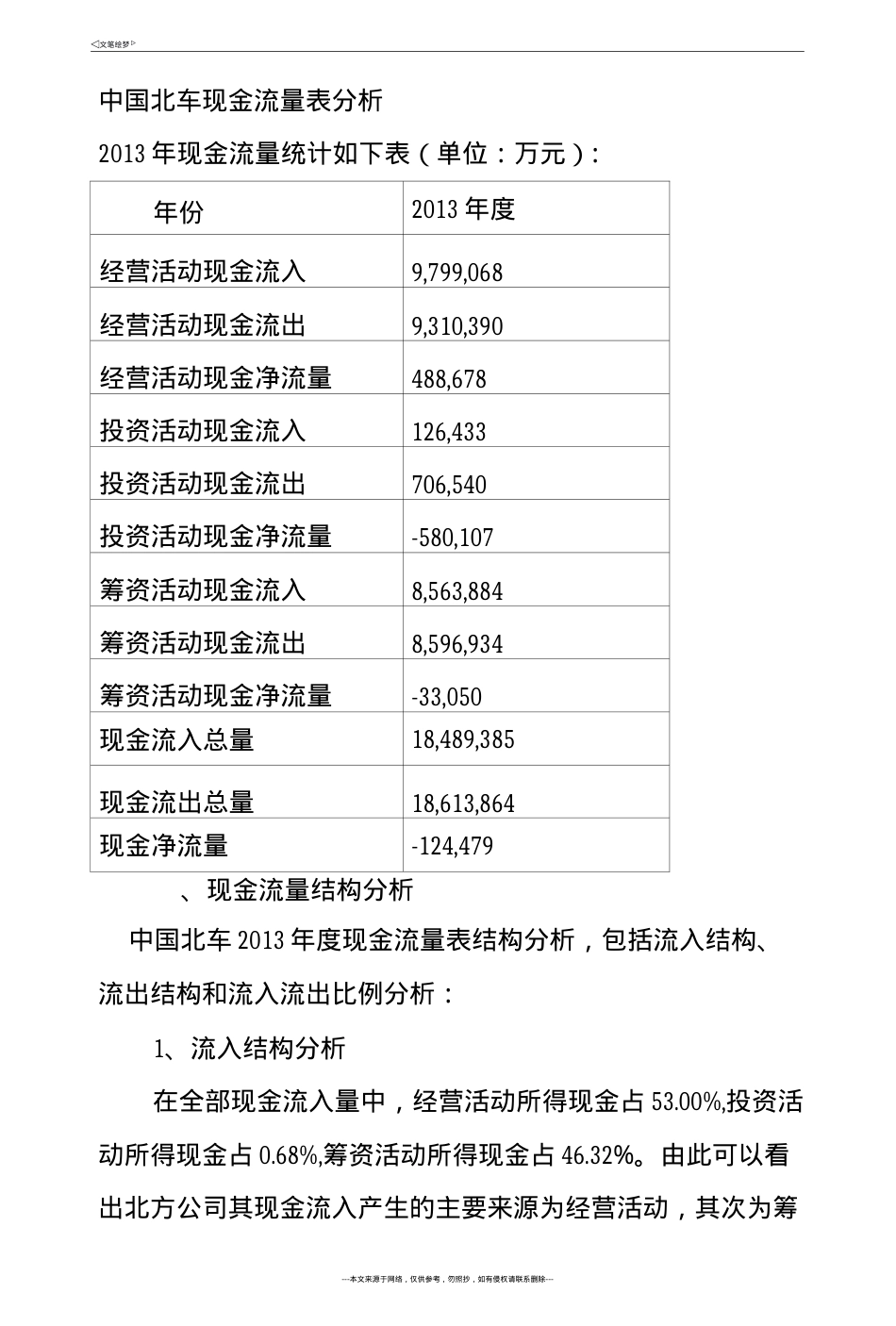

中国北车现金流量表分析2013年现金流量统计如下表(单位:万元):年份2013年度经营活动现金流入9,799,068经营活动现金流出9,310,390经营活动现金净流量488,678投资活动现金流入126,433投资活动现金流出706,540投资活动现金净流量-580,107筹资活动现金流入8,563,884筹资活动现金流出8,596,934筹资活动现金净流量-33,050现金流入总量18,489,385现金流出总量18,613,864现金净流量-124,479、现金流量结构分析中国北车2013年度现金流量表结构分析,包括流入结构、流出结构和流入流出比例分析:1、流入结构分析在全部现金流入量中,经营活动所得现金占53.00%,投资活动所得现金占0.68%,筹资活动所得现金占46.32%。由此可以看出北方公司其现金流入产生的主要来源为经营活动,其次为筹---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---资活动,投资活动基本对于企业的的现金流入贡献很小。2、流出结构分析在全部现金流出量中,经营活动所得现金占50.02%,投资活动所得现金占3.80%,筹资活动所得现金占46.19%。北方公司其现金流出主要在经营活动方面,其次为筹资活动,投资活动占用流出现金很少。3、流入流出比例分析从现金流量表可以看出:经营活动中:现金流入量9,799,068万元,现金流出量9,310,390万元该公司经营活动现金流入流出比为1.052,表明1元的现金流出可换回1.052元现金流入。投资活动中:现金流入量126,433万元,现金流出量706,540万元该公司投资活动的现金流入流出比为0.179,,表明北方公司正处于发展时期。筹资活动中:现金流入量8,563,884万元,现金流出量8,596,934万元筹资活动流入流出比为0.996,表明还款与借款基本持平。将现金流出与现金流入量和流入流出比例分析相结合,可以发现该公司的现金流入与流出主要来自于经营活动所得,用于经营活动所支,其部分经营现金流量净额用于补偿投资和筹资支---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---出;二、盈利质量分析1、盈利现金比率(经营现金净流量/净利润)分析中国北车2013年经营现金净流量为:488,678万元,2013年净利润为:422,600万元,现金比率为:1.16,此比率说明北方公司的盈利质量很高。2、再投资比率(经营现金净流量/资本性支出)分析中国北车2013年经营现金净流量为:488,678万元,2013年资本性支出527,772万,再投资比率:0.93,说明北方公司在未来企业扩大生产规模、创造未来现金流量或利润的能力不强。综合2013年的两项指标可以看出中国北车在未来的盈利能力很强,且目前盈利质量很高,经营活动现金流量很充足,可根据市场情况扩大生产投资,以取得更大的利润。三、筹资与支付能力分析1、强制性现金支付比率〔现金流入总额/(经营现金流出量+偿还债务本息付现)〕中国北车2013年度现金流入总额为:18,489,385万元,经营现金流出量为:9,310,390万元,偿还债务本息付现为:8,364,906万元,其计算的此指标值为:1.05,说明中国北车2013年创造的现金流入量足以支付必要的经营和债务本息支出。表明该公司在---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---筹资能力、企业支付能力方面较强。综合以上量化分析2013年北方公司在现金流量方面得出如下结论:1、获现能力很强,但主要以经营活动获得且获现金额较大,其投资、筹资获现能力为负值,这样造成企业以经营活动所产生的现金来补偿其投资、筹资所产生现金不能补偿其本身支出的部分支出,可以看出中国北车闲置资金较大。建议中国北车可将部分闲置资金用于对外、对内投资和偿还部分借款以获得投资上的现金和减少借款上的现金支出,以提高企业的获现能力。2、偿债能力很强,因为中国北车有充足的经营现金来源偿还借款但未分配股利和利润,说明其吸收外来投资能力很低。建议北车集团吸收部分外部投资以化解上面提到的对外对内的投资和债务支出上的支出风险。3、北方公司盈利质量偏低,但存在很高的盈利质量与利润数额的低下相矛盾的问题,建议北车集团利用举债经营增强一下企业活力。4、北方公司在发展能力方面由于受管理层比较保守的影响,只能以经营活动来获取现金且更多用于了经营...