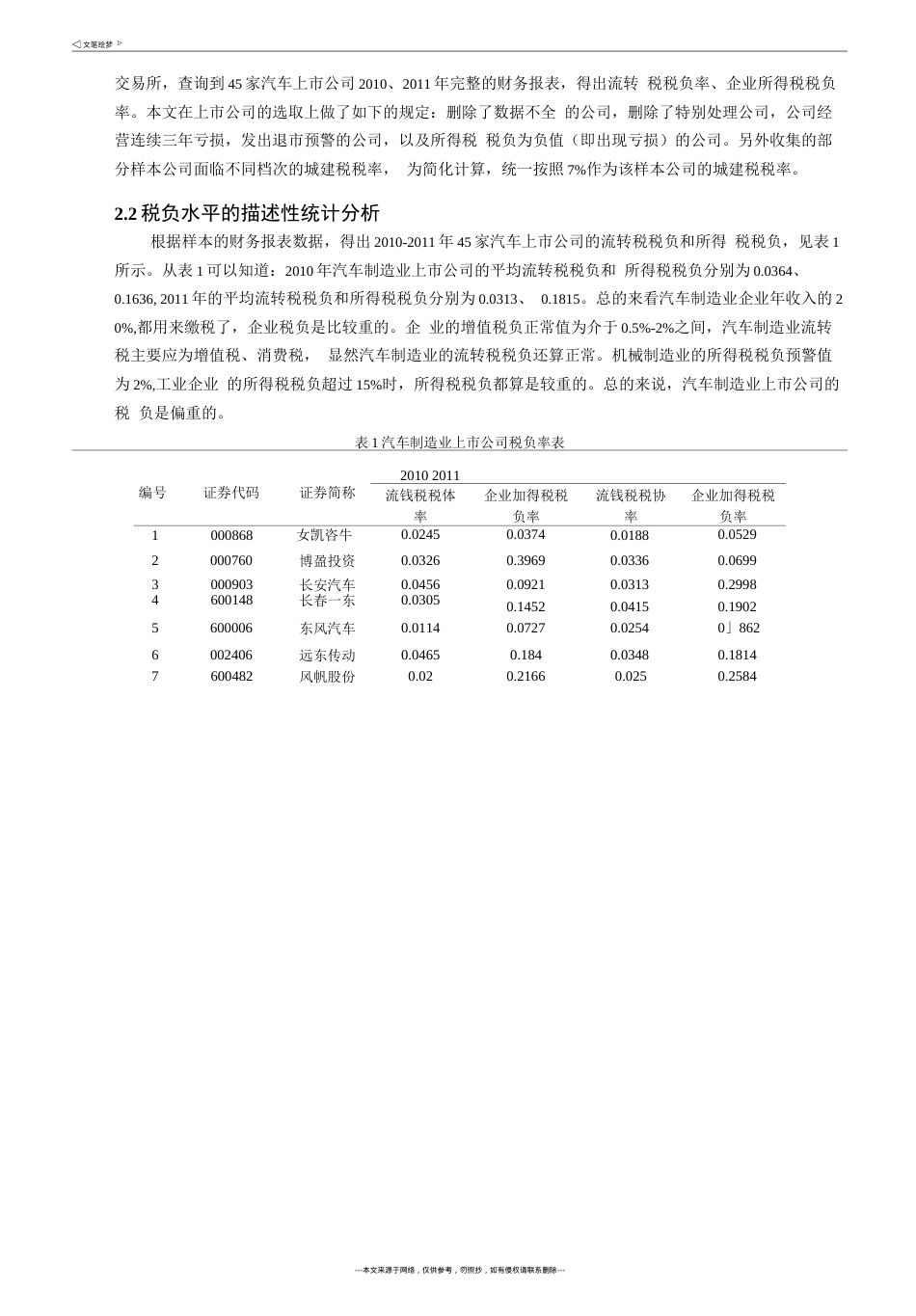

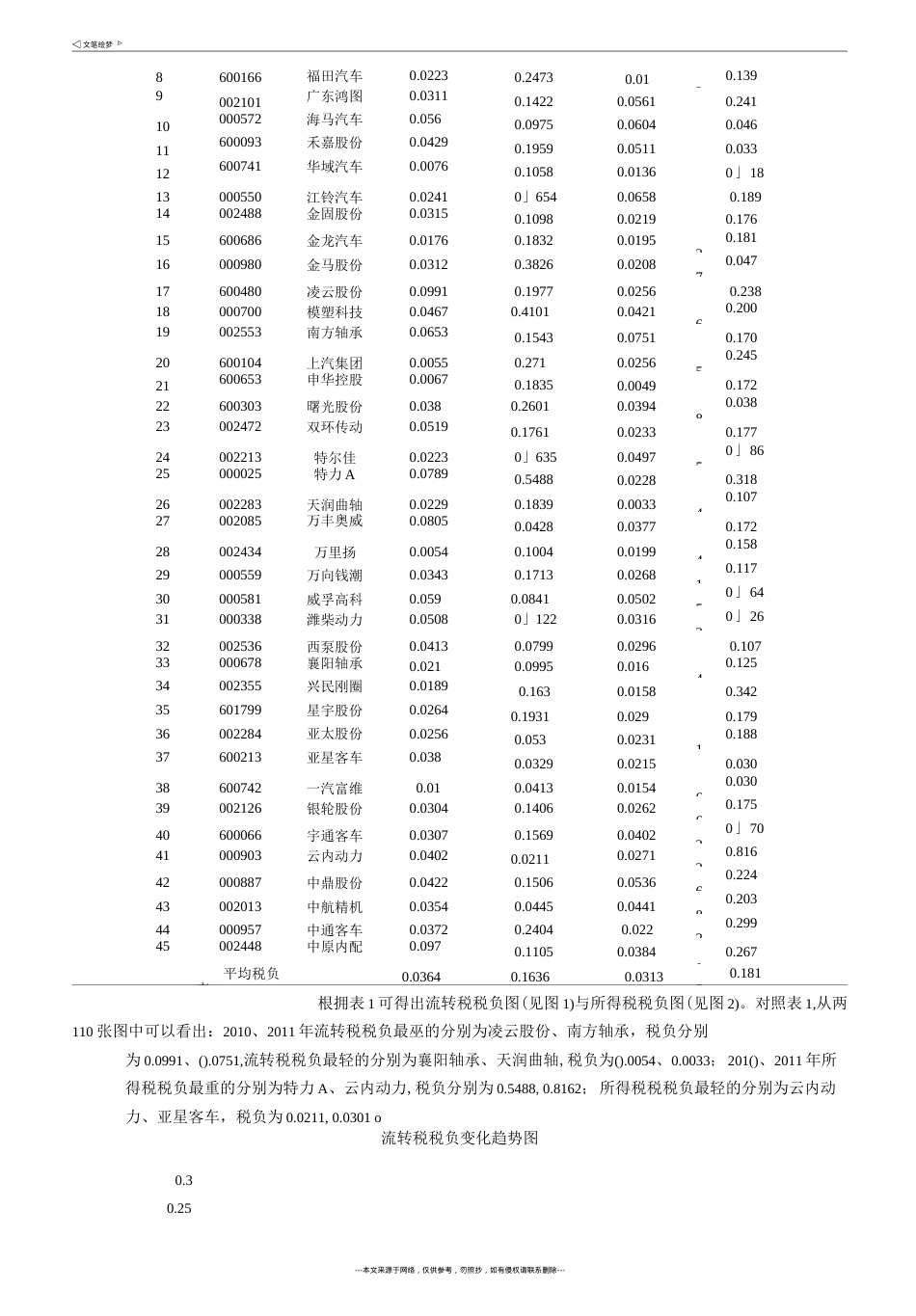

汽车制造业税负及其影响因素的实证研究—基于上市公司财务数据刘建民1.2,李桂英1,吴金光2(1.湖南大学经济与贸易学院,长沙,湖南410079;2.湖南财政经济学院,长沙,湖南410205)摘要:以45家汽车制造行业上市公司2010-2011年财务数据为样本,研究发现汽车制造业的税负水平相对偏重,并貝所得税税负变化很异常。影响因索的实证分析结果表明,主营业务收入、净资产收益率对流转税税负的影响为正向的,主营业务成本和存货变动率对流转税税负的影响是负向的;资产负债率对所得税税负的影响是负向的,企业的规模、固定资产密度、净资产收益率对所得税税负的影响是正向的。关键词:汽车制造业;流转税税负;企业所得税税负;影响因素:F812.4TheEmpiricalResearchonAutomobileManufacturingIndustryTaxBurdenandInfluencingFactors-BasedonFinancialDateofListedCompaniesLIU激anmini,4,LIguiying?,WU激nguang3(1.schoolofEconomicsandTrade,HunanUniversity,changsha,Hunan410079;2.schoolofEconomicsandTrade,HunanUniversity,changsha,Hunan410079;3.HunanUniversityofFinanceandEconomics,changshaHunan410205;4.HunanUniversityofFinanceandEconomics,changshaHunan410205)Abstract:Theresearchdiscoversthatthetaxburdenofautomobilemanufacturingisrelativelyheavyandtheincometaxburdenvariesabnormallytaking45listedcompanies9financialdateofautomobilemanufacturingcompaniesfrom2010to2011assamples・Theempiricalresultsshowthatthemainbusinessincomeandreturnonequityhaveapositiveinflueneeontheturnovertaxburden,whilemainbusinesscostandthevariationrateofinventoryhaveanegativeinfluenceontheturnovertaxburden;besidesasset-liabilityratiohasnegativeimpactonincometaxburden,butthesizeoftheenterprise,thedensityoffixedassetsandreturnonequityhaveapositiveinfluenceontheincome®x.Keywords:Automobilemanufacturingindustry;Turnovertaxburden;Enterpriseincometaxburden;Influencingfactorso引言汽车制造产业链条长,综合性强,产品复杂性髙,儿乎波及所有的加工业和服务业,其带动效应大,可给下游相关产业带來2.5倍以上的波及效应,在我国经济发展中的地位举足轻重。然而,与发达国家相比,我国汽车制造业仍处于不成熟的阶段,在激烈的国际竞争背景下,面临着巨大挑战,发展压力很大。此轮国际金融危机的冲击所带来的销售量下降、收益恶化等负面影响,给我国汽车产业的发展蒙上了一层阴影。当前国际背景下我国汽车制造业的发展,除了需要以战略性眼光进行产业布局调整、技术与产品创新、消费结构转型以及基金项目:教育部博士点基金项目(2009016110034);国家社科基金项目(1IBJY129);湖南省软科学重点研究计划项目(2011ZK2005)作者简介:刘建民(1964-),男,湖南大学经济与贸易学院教授、博士生导师,湖南财政经济学院副院长,主要研究方向:财政理论与政策.E-mail:jml601@126产业链资源整合筹一系列战略选择外,也需要通过加强企业管理來维持收益水平,应对危机所产生的影响。我国汽车制造业的税负水平是影响其竞争力的巫要因索2—,一直受我们关注的问题。如何优化汽车制造业的税负,不仅涉及国家产业政策与税收政策导向,还涉及企业自身行为的选择与管理策略。在既定的税收制度椎架下,汽车制造企业应采取何种途径来降低自身的税负,成为木文研究的主要目的。因此,木文将垂点分析影响汽车制造业的流转税与所得税税负各种因素,并通过计量工具揭示各影响因素与税负Z间的数量关系,从而为企业通过合理的行为选择来实现税负的降低提供思路,进而达到增强企业竞争力的目的。---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---1文献回顾己有国内外对税负影响因素的研究主要集中在企业的规模、投融资决策、经营状况等方面。(1)关于企业规模对税负的影响,很多学者都进行了研究,结论不尽一致。Siegfried(1974)[1]与Porcano(1986)[2]的研究发现,企业规模和实际税负呈现负相关关系;谭康(2008)⑶得出企业的规模与实...