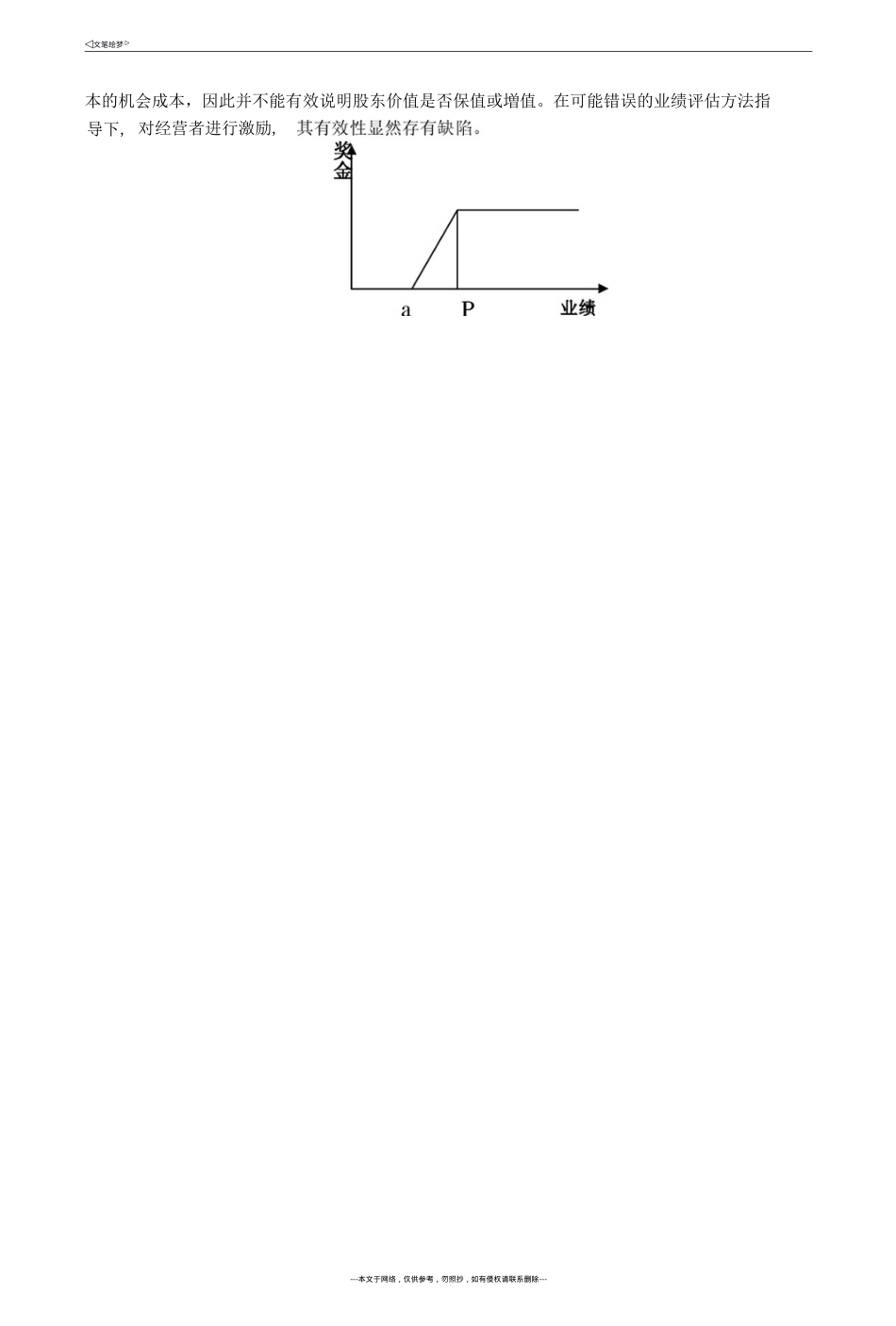

基于EVA的员工激励体制在中国的应用研究金晶(天津大学管理学院,天津300072)摘要:本文概述了我国激励机制的现状,评述了传统的奖金和期权激励的不足。在EVA绩效评价和激励理论的基础上,结合我国企业特点和时代背景,提出了创新的EVA的虚拟期权理论。关键词:激励机制,EVA(经济增加值),业绩评价,虚拟股票期权ResearchonIncentiveMechanismBasedonEVA,sApplicationinChina激N激ng(CollegeofMunagement,Tian激nUnivei'sity,Tian激n300072,Chimi)Abstract:ThispaperdescribesChina,spresentincentivemechanism;Itanalyzesthetraditionalbonusandstock-option'sdisadvantages.BasedontheanalysisofEVAachievementappr且isalandEVAincentivemechanism,bytakingChina.'senterprisesJcharactersandtoday?stime,thispaperputsforwardanewstockoptionEVApretendstock-optiontheory・Keywords:Incentivemechanism,economicvalueadded,achievementappraisal,pretendstock-option1我国激励机制现状概述根据实证研究衣明,我国企业的经营者报酬与其业绩的柑关程度很低,经营者的收入相对.国外而言普遍偏低,而II收入基本处于固定不变的状态,即使有少数企业采用浮动奖金或股票期权等可变激励方式,町变部分的比重也仍较小,激励效果并不十分明显。即使在薪酬设计相对先进的上市企业,其状况也不容乐观。根据“荣正投资咨询公司”调杳研究得出:目前我国上市公司报酬结构极不合理,激励形式单一,尤其缺乏中长期的激励。山于经营者的收益与公司的长期利益不能有效挂钩,在事实上大大影响了经营者的匸作热情,不能实现自我价值的愿望。综上所述,我国企业急待建立起符合国情和本企业特点的激励制度。1.1传统的奖金激励制度的缺点首先,在传统奖金模式中,目标利润预算山于牵涉利益分配问题,往往需要花费股东和经营者大量的时间成本和资金成本,这大大增大了委托一代理的监督成本。同时,山于信息不对称,也使预算准确性受到严重制约。其次,传统的奖金激励往往是“区间激励”——在激励期末,经营者业绩超过激励合同所约定的奖励点a时,才能获得奖金;而当企业业绩超过一定比例P时,奖金激励便会失效(效果如图1所示)。再次,(GAAP)对稳健性原则的坚持,使得会计数字并不能准确反映企业实际经济收益和准确的经济价值,企业管理层便会产生会计操纵动机,导致非公允的会计报告,股东的合法权益将会受到损害。最后,激励的前提是对经营者业绩的止确评价’传统奖金激励是基于传统会计利润(ROE,ROA,EPS等)來评价经营者的业绩,而以传统会计利润来计量股东价值的致命缺陷在于:它只考虑了债务资本的成本,却未考虑股权资---本文于网络,仅供参考,勿照抄,如有侵权请联系删除---导下,本的机会成本,因此并不能有效说明股东价值是否保值或増值。在可能错误的业绩评估方法指---本文于网络,仅供参考,勿照抄,如有侵权请联系删除---对经营者进行激励,---本文于网络,仅供参考,勿照抄,如有侵权请联系删除---图一传统的企业奖金激励方式1.2股票期权的缺陷股栗期权虽然能…定程度上促使高层管理者与股东利益保持一致,但是随着管理人员级别的降低,期权的效用也急速下降。对于广大中低层管理人员而言,很难注意到个人业绩与公司股栗价值间的联系,容易导致’‘搭便车”的现象,从而削弱股栗期权激励的有效性。山于我国大多数企业并非上市公司,没有现成的股栗价格可以利用,期权市场也尚末发展起來,这些都决定了在我国利用普通的股栗期权解决企业经营者激励问题具有很大的局限性。根据费玛的有效市场假说,季向宇(2000)的研究认为,我国的资本市场处于准弱式有效状态,股票市场价格信号的传递功能相对较弱,股票价格并不能充分反映企业真实价值。这将导致经营者"lowballing"(虚报低价)或“联合坐庄”等行为。不但期权的激励效果得不到实现,而H会引发新的代理失效问题。同吋,政府干预证券市场缺乏有效的市场调节手段,导致了股票价格非理性波动。在这样的市场环境中,股价在很大程度上偏离了公司的真实业绩,企业价值与股价严重鉛位。除此以外,...