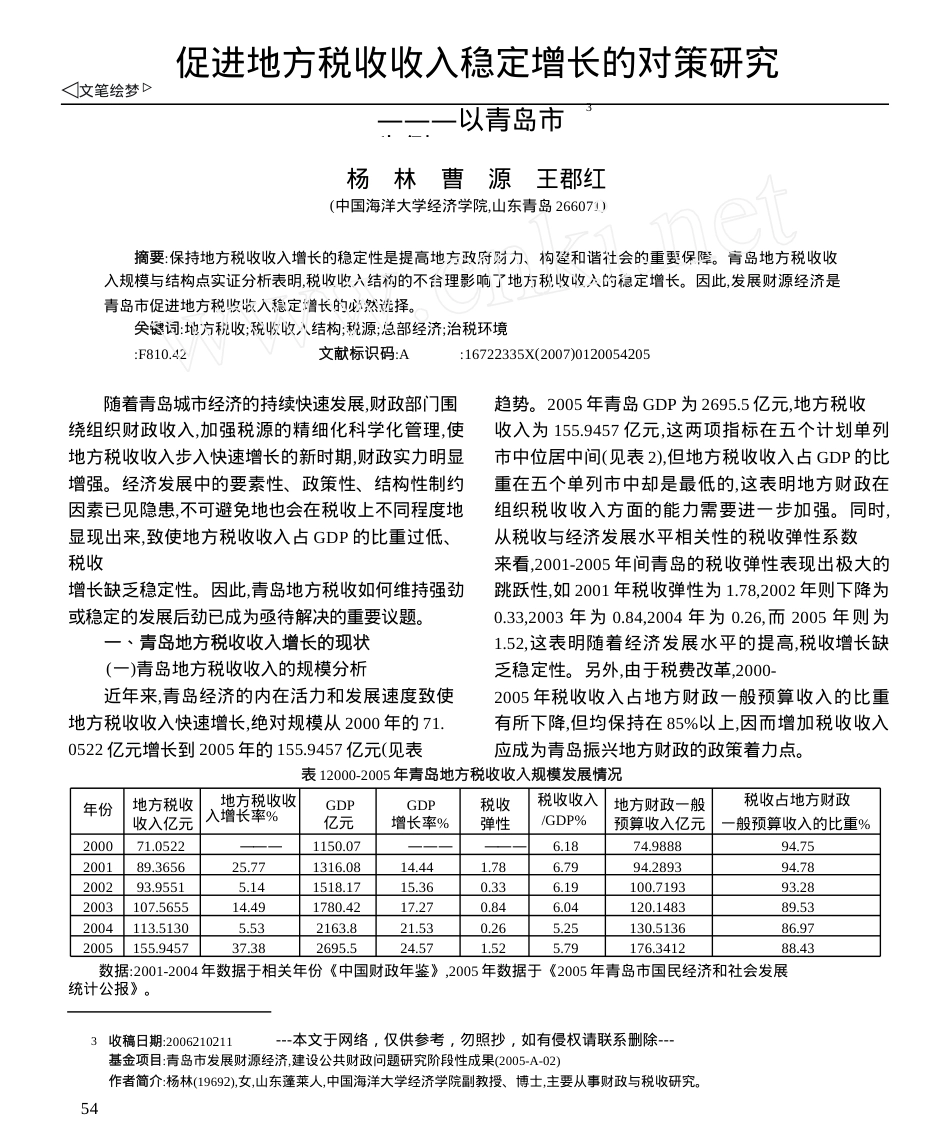

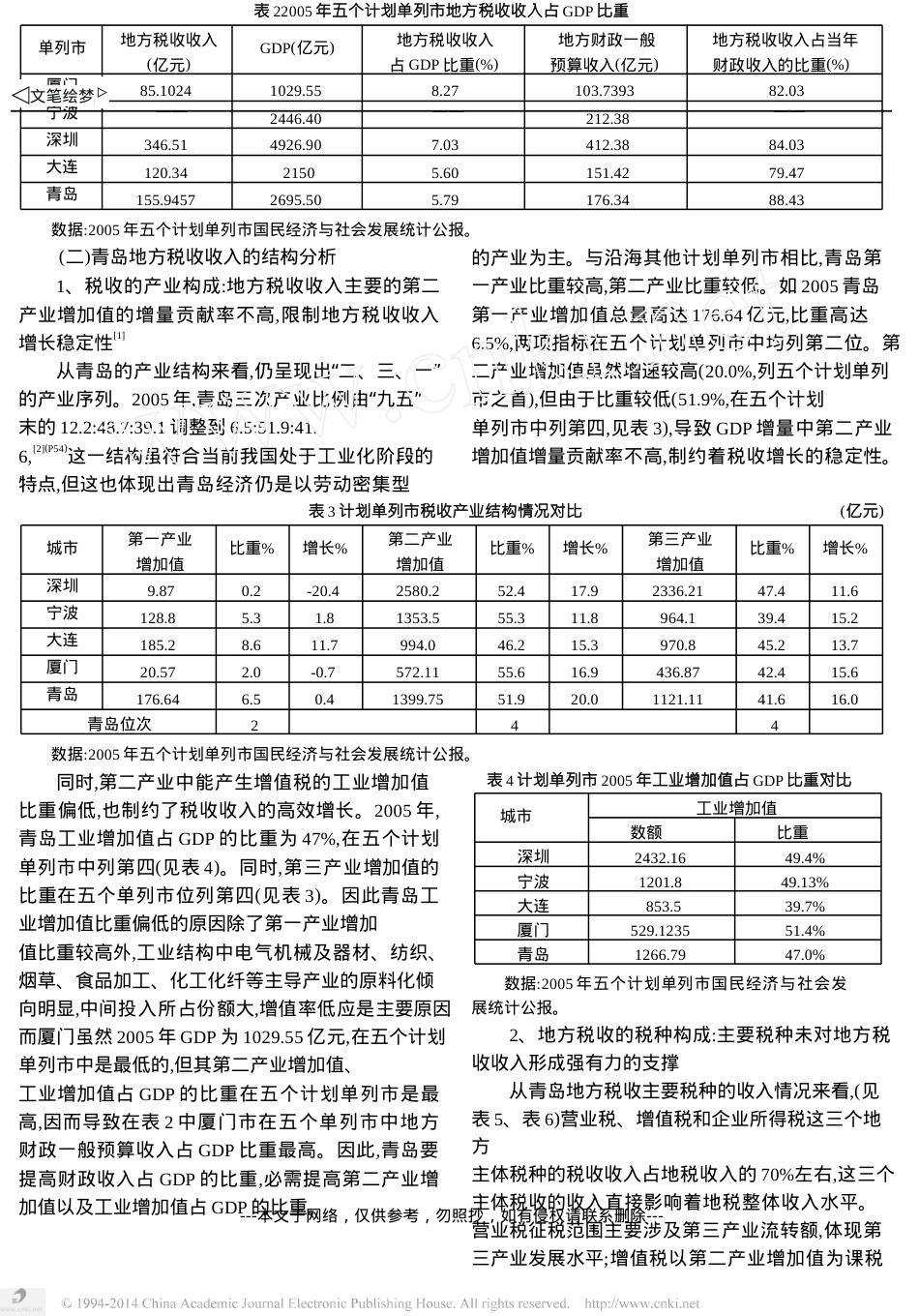

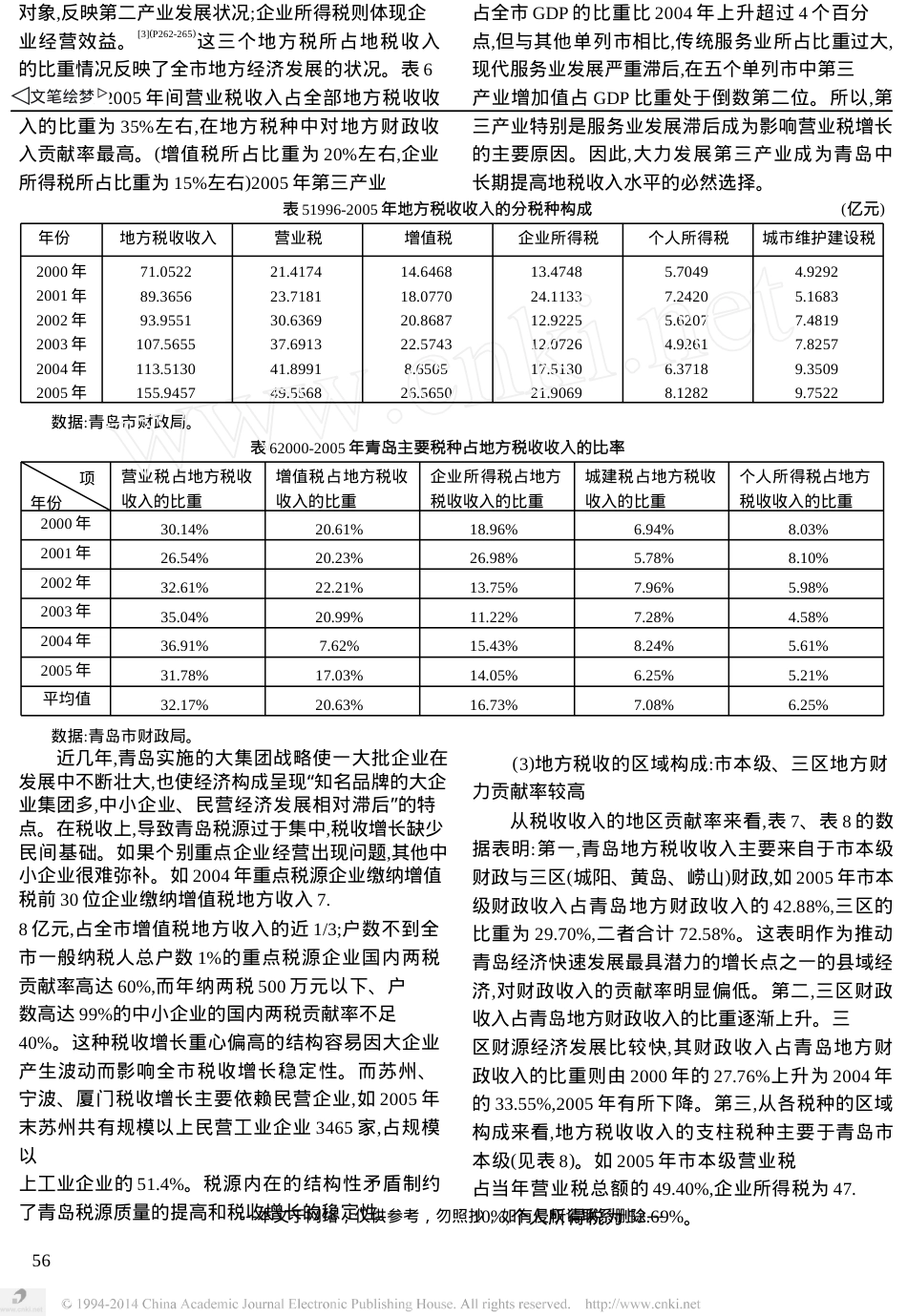

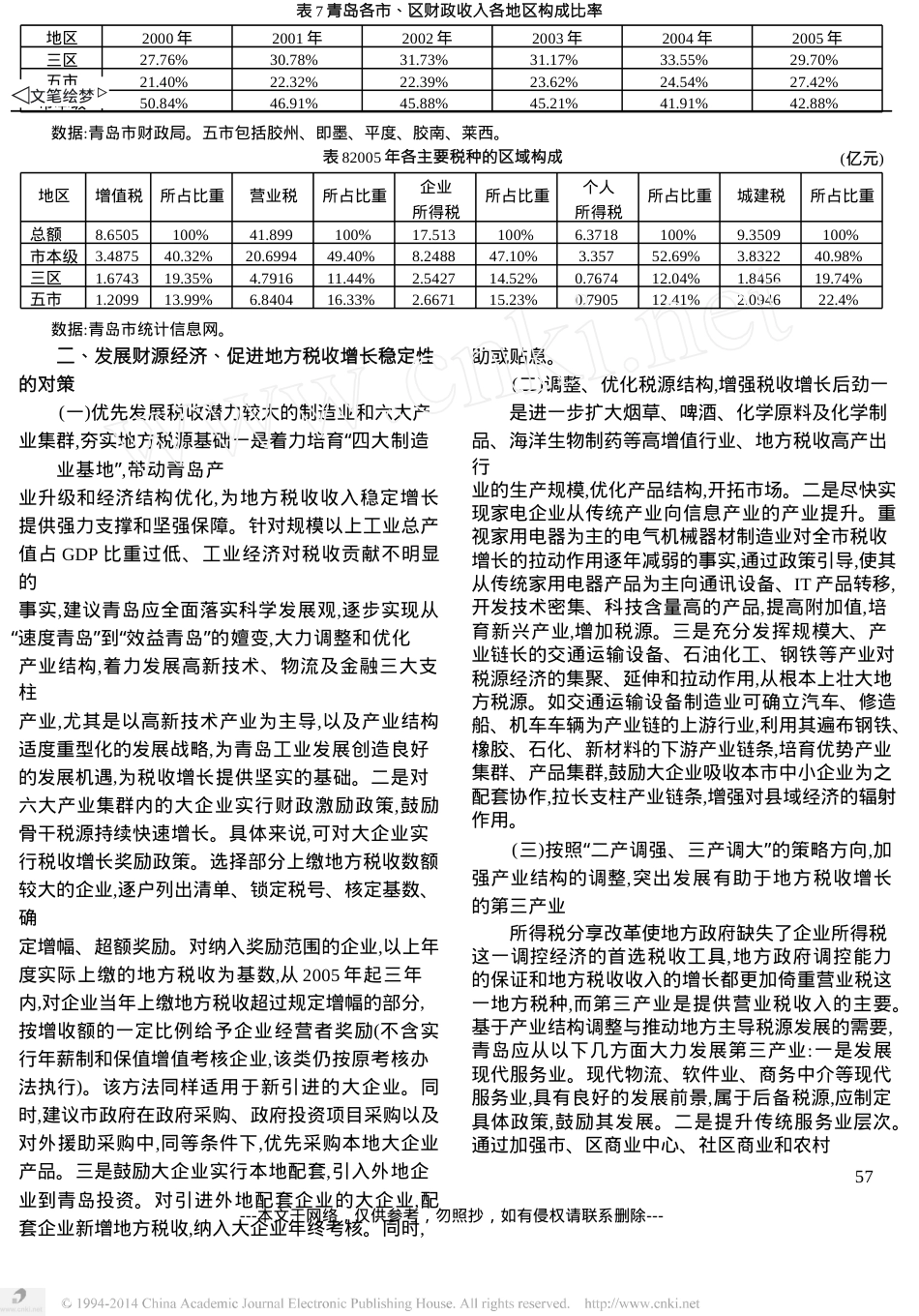

促进地方税收收入稳定增长的对策研究———以青岛市3为例杨林曹源王郡红(中国海洋大学经济学院,山东青岛266071)摘要:保持地方税收收入增长的稳定性是提高地方政府财力、构建和谐社会的重要保障。青岛地方税收收入规模与结构点实证分析表明,税收收入结构的不合理影响了地方税收收入的稳定增长。因此,发展财源经济是青岛市促进地方税收收入稳定增长的必然选择。关键词:地方税收;税收收入结构;税源;总部经济;治税环境:16722335X(2007)0120054205:F810.42文献标识码:A随着青岛城市经济的持续快速发展,财政部门围绕组织财政收入,加强税源的精细化科学化管理,使地方税收收入步入快速增长的新时期,财政实力明显增强。经济发展中的要素性、政策性、结构性制约因素已见隐患,不可避免地也会在税收上不同程度地显现出来,致使地方税收收入占GDP的比重过低、税收增长缺乏稳定性。因此,青岛地方税收如何维持强劲或稳定的发展后劲已成为亟待解决的重要议题。一、青岛地方税收收入增长的现状(一)青岛地方税收收入的规模分析近年来,青岛经济的内在活力和发展速度致使地方税收收入快速增长,绝对规模从2000年的71.0522亿元增长到2005年的155.9457亿元(见表1)。但相对规模即税收收入占GDP比重却呈下降趋势。2005年青岛GDP为2695.5亿元,地方税收收入为155.9457亿元,这两项指标在五个计划单列市中位居中间(见表2),但地方税收收入占GDP的比重在五个单列市中却是最低的,这表明地方财政在组织税收收入方面的能力需要进一步加强。同时,从税收与经济发展水平相关性的税收弹性系数来看,2001-2005年间青岛的税收弹性表现出极大的跳跃性,如2001年税收弹性为1.78,2002年则下降为0.33,2003年为0.84,2004年为0.26,而2005年则为1.52,这表明随着经济发展水平的提高,税收增长缺乏稳定性。另外,由于税费改革,2000-2005年税收收入占地方财政一般预算收入的比重有所下降,但均保持在85%以上,因而增加税收收入应成为青岛振兴地方财政的政策着力点。表12000-2005年青岛地方税收收入规模发展情况一般预算收入的比重%数据:2001-2004年数据于相关年份《中国财政年鉴》,2005年数据于《2005年青岛市国民经济和社会发展统计公报》。3收稿日期:2006210211基金项目:青岛市发展财源经济,建设公共财政问题研究阶段性成果(2005-A-02)作者简介:杨林(19692),女,山东蓬莱人,中国海洋大学经济学院副教授、博士,主要从事财政与税收研究。54年份地方税收收入亿元地方税收收入增长率%GDP亿元GDP增长率%税收弹性税收收入/GDP%地方财政一般预算收入亿元税收占地方财政200071.0522———1150.07——————6.1874.988894.75200189.365625.771316.0814.441.786.7994.289394.78200293.95515.141518.1715.360.336.19100.719393.282003107.565514.491780.4217.270.846.04120.148389.532004113.51305.532163.821.530.265.25130.513686.972005155.945737.382695.524.571.525.79176.341288.43---本文于网络,仅供参考,勿照抄,如有侵权请联系删除---表22005年五个计划单列市地方税收收入占GDP比重数据:2005年五个计划单列市国民经济与社会发展统计公报。(二)青岛地方税收收入的结构分析1、税收的产业构成:地方税收收入主要的第二产业增加值的增量贡献率不高,限制地方税收收入增长稳定性[1]从青岛的产业结构来看,仍呈现出“二、三、一”的产业序列。2005年,青岛三次产业比例由“九五”末的12.2:48.7:39.1调整到6.5:51.9:41.6,[2](P54)这一结构虽符合当前我国处于工业化阶段的特点,但这也体现出青岛经济仍是以劳动密集型的产业为主。与沿海其他计划单列市相比,青岛第一产业比重较高,第二产业比重较低。如2005青岛第一产业增加值总量高达176.64亿元,比重高达6.5%,两项指标在五个计划单列市中均列第二位。第二产业增加值虽然增速较高(20.0%,列五个计划单列市之首),但由于比重较低(51.9%,在五个计划单列市中列第四,见表3),导致GDP增量中第二产业增加值增量贡献率不高,制约着税收增长的稳定性。表3计划单列市税收产业结构情况对比(亿元)数据:2005年五个计划单列市国民经济与社会发展统计公报。表4计划单列市2005年工业增加值占GDP比重对比同时,第二...