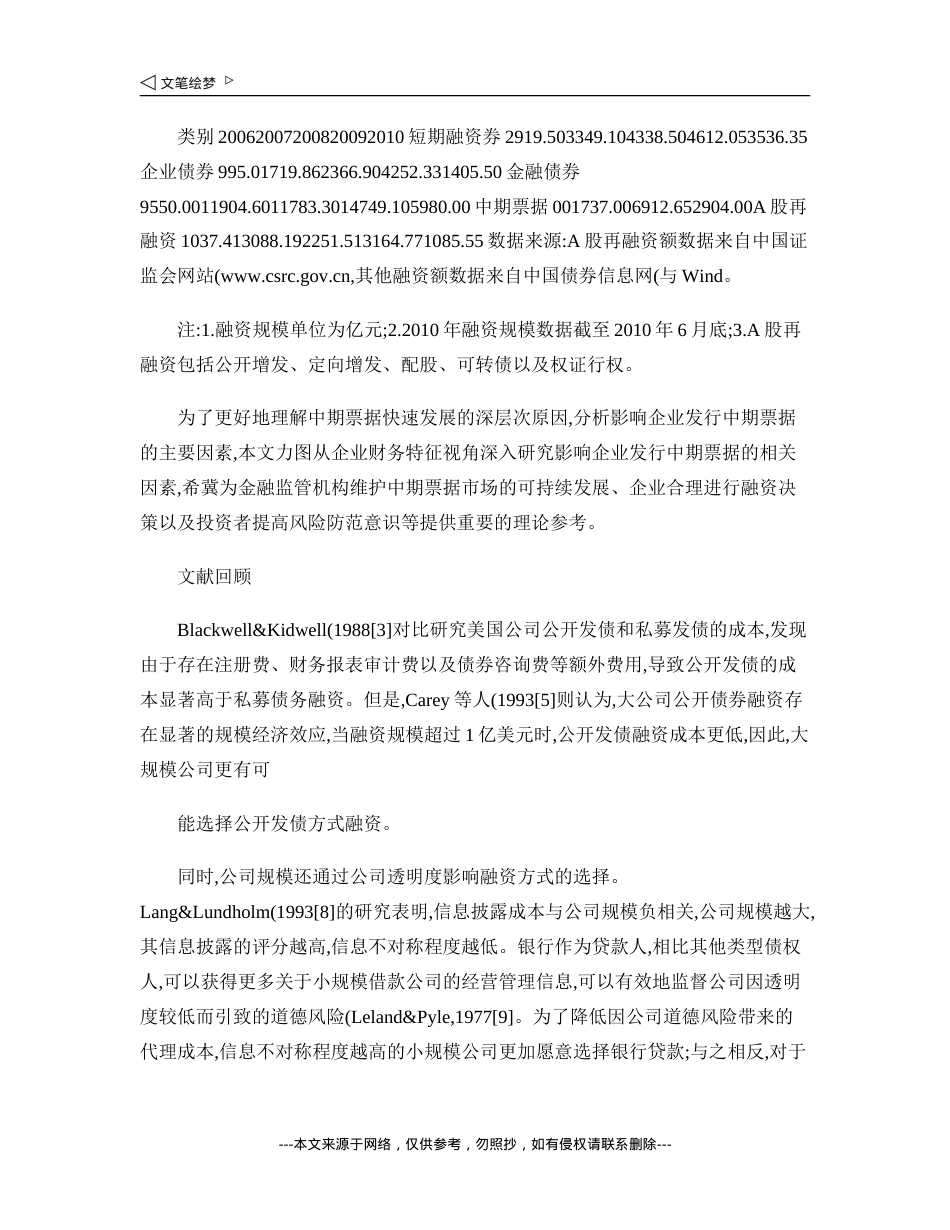

上市公司中期票据融资的影响因素研究廖士光(上海证券交易所研究中心,上海200120摘要:本文以发行中期票据的A股上市公司为样本,通过配对样本研究以及Logistic判定分析方法,从企业财务特征视角深入研究影响企业发行中期票据的相关因素,研究结果表明,中期票据已经成为企业代替中期贷款的重要融资形式;同配对样本相比,发行中期票据的上市公司具有较大的规模与较高的财务成本以及较低的财务杠杆和经营风险,即公司规模与财务成本越高,财务杠杆与经营风险越低,则公司发行中期票据的概率越高。关键词:中期票据;财务成本;经营风险Abstract:Basedonthesampleofissuingmedium-termnotes(MTNofAsharelistedcompaniesandthepairedlistedcompanies,thispaperappliestheLogisticmethodtoinvestigatethedeterminantsofMTNfinancingfromtheperspectiveofcorporatefinancefeatures.TheresultssuggestthatMTNhasbeenanimportantfinancingresourceinsteadofmedium-termloans,andcomparetothepairedcompanies,companieswithbiggerscale,higherfinancialcost,lowerfinancialleverageandoperationriskhavebiggerprobabilitiestoissueMTN.Keywords:Medium-TermNotes;FinancialCost;OperationRisk作者简介:廖士光,经济学(金融博士,任职于上海证券交易所研究中心,研究方向:公司治理与金融创新。中图分类号:F803.9文献标识码:A引言---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---2008年4月15日,中国银行间市场交易商协会正式开始接受企业发行中期票据的注册,这也标志着作为企业直接融资重要方式的中期票据正式启动。银行行间债券市场中期票据业务是我国继短期融资券之后推出的又一项直接债务融资工具。在国际上,中期票据业务已有近40年的发展历史,无论是成熟市场还是新兴市场,中期票据已经接近甚至超过公司债券的地位(张程、尹志锋,2010[13],目前已成为企业代替中期贷款的重要融资形式。在我国,中期票据可以为企业特别是一些大型企业提供融资支持,有利于降低间接融资比重,改善企业的债务结构,降低融资成本,同时,也有助于缓解资本市场的股权融资压力。目前,银行间债券市场中期票据的发行实行注册、监管机构备案制,不再逐项进行行政审核,交易商协会采取没有试点、没有批次以及不预设规模的开放式管理。因此,这是我国债券市场发行制度市场化改革的一次重大突破。第一批在银行间市场交易商协会进行中期票据发行注册的企业共有7家,注册金额达到1190亿元,其中,首批392亿元中期票据已于2008年4月22日正式亮相银行间市场。这7家企业发行的8期中期票据受到机构投资者的热捧,最终均获得高倍数资金参与投标,且发行利率也均为指导利率区间的下限。目前,中期票据的主要购买者是商业银行,参与中期票据承销的也主要是商业银行。截至2010年6月底,已有185家企业发行过中期票据,累计发行达到340次,累计筹集资金11553.65亿元,其中,非上市公司153家,累计筹集资金9128.65亿元,上市公司32家,累计筹集资金2425亿元。同其他融资工具相比,在2008至2010年期间,中期票据的发行规模大幅增长,在2009“”年出现井喷,发行规模高达6913亿元,远超过A股市场的再融资规模,也超过短期融资券与企业债券的发行规模(参见表1,甚至出现抢占公司债市场份额的趋势(周悦,2009[14]。目前,随着发行量的日益增加,中期票据已成为企业再融资的重要手段之一。表1中期票据与其他融资工具的融资规模对比---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---类别20062007200820092010短期融资券2919.503349.104338.504612.053536.35企业债券995.01719.862366.904252.331405.50金融债券9550.0011904.6011783.3014749.105980.00中期票据001737.006912.652904.00A股再融资1037.413088.192251.513164.771085.55数据来源:A股再融资额数据来自中国证监会网站(www.csrc.gov.cn,其他融资额数据来自中国债券信息网(与Wind。注:1.融资规模单位为亿元;2.2010年融资规模数据截至2010年6月底;3.A股再融资包括公开增发、定向增发、配股、可转债以及权证行权。为了更好地理解中期票据快速发展的深层次原因,分析影响企业发行...