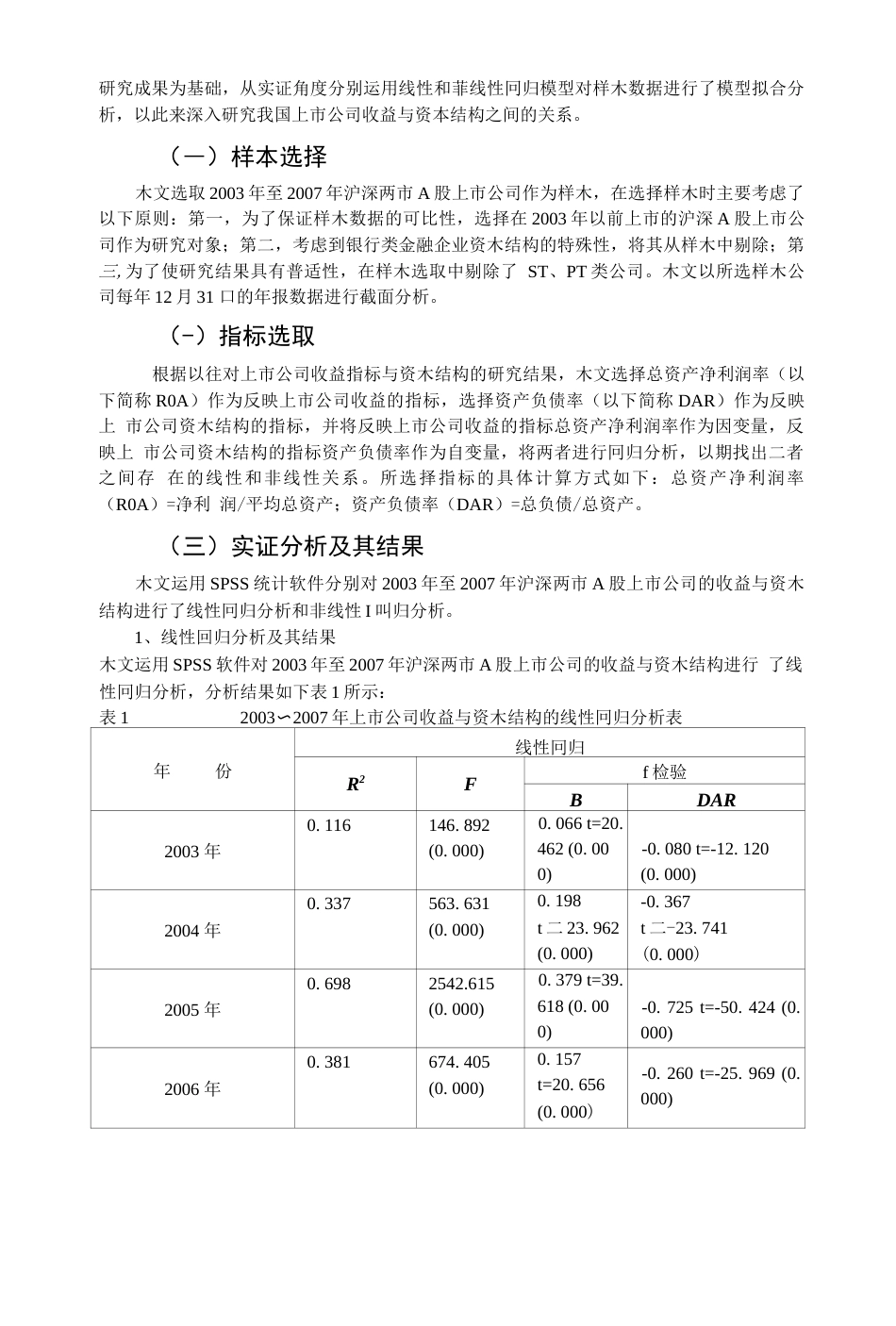

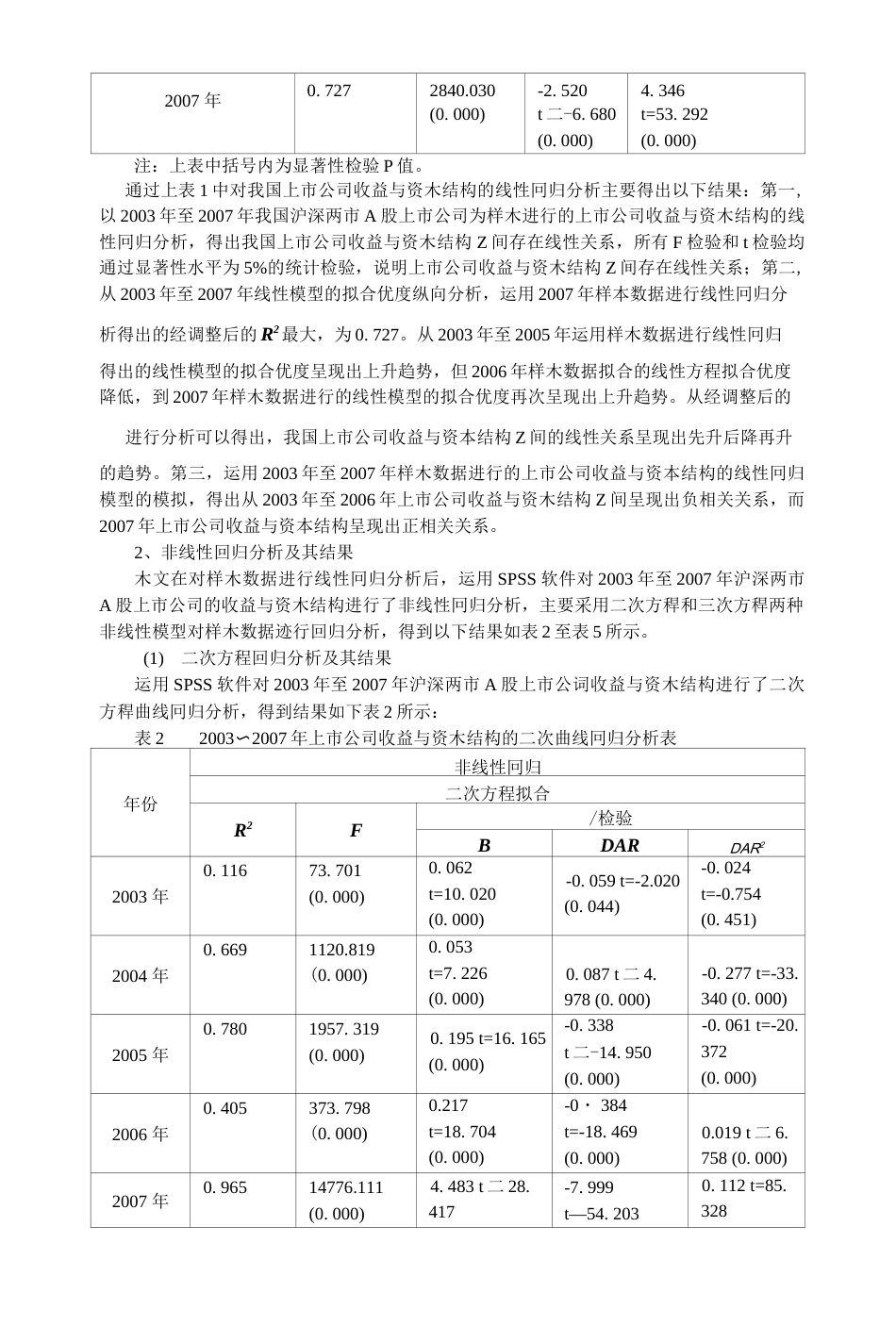

中国上市公司收益与资本结构关系的实证研究谢晓霞⑴北京航空航天大学北京邮编:100083扌商要:本文以我国上市公司为样本对上市公司的收益与资本结构的关系进行了研究。根据对2003年至2007年的样木数据的线性和非线性回归分析,得出了关于我国上市公司收益与资木结构关系的以下结论:(1)我国上市公司收益与资本结构呈三次Illi线关系:(2)我国上市公司收益与资本结构呈现出从负向关系向正向关系变化的特点;(3)以2003年至2007年样本数据进行的二次曲线冋归分析得出,我国上市公司收益与资本结构之间呈现负向关系,当上市公司收益大于零时,资本结构在0〜0.5之间,且在该范用内二者呈现负向关系;(4)以2003年至2007年样本数据进行的三次曲线回归分析得出:第一,以2005年和2006年样木数据进行的三次Illi线冋归分析得出上市公司收益与资木结构呈负向关系,当上市公司收益大于零时,资本结构在0〜0.5之间,且在该范围内二者呈现负向关系:第二,以2007年的样本数据进行的三次曲线冋归分析结果显示,上市公司收益与资本结构之间呈现正向关系,当上市公司收益大于零时,资本结构在0.5-1之间。关键词:上市公司收益资木结构冋归分析TheempiricalresearchontheconnectionwiththeincomeandcapitalstructureofChineselistedcompaniesAbstract:ThepaperstudiestheconnectionwiththeincomeandcapitalstructureofChineselistedcompaniesthroughempiricalanalysie.Thepaperusesregressivemeasuretoanalyzetheconnectionwiththeincomeandcapitalstructure・ThepaperconcretelyanalyzestheincomeandcapitalstructureofChineselistedcompaniesanduselinea『andnon-linearregressivemeasurestoanalyzethedataofChineselistedcompanies・comestoconclusionsthatthereislinearandnon-linearrelationshipbetweentheincomeandcapitalstructureofChineselistedcoinpanies.ItisimportanttortherelationshipbetweentheincomeandcapitalstructureofChineselistedcompaniestohavethecharacterofcubicnon-linear.ThepaperdemonstratesthattherelationshipbetweentheincomeandcapitalstructureofChineselistedcompaniesisnegativefrom2003to2006andin2007therelationshipbetweentheincomeandcapitalstructurebecomespositive・Iftheincomeispositive,thenthecapitalsiruclurekeepsarangeof0.5toI.Keywords:theincomeoflistedcompaniescapitalstructureregressiveanalysis现代资本结构理论起源于莫迪格利安尼(Modigliani)与米勒(M订ler)仃958)提出的MM理论,后又发展出权衡理论(Bradley,Jarrell,Kim,1984;Masu1Is,1984),代理理论(Jensen,Meek1ing,11976),信号传递理论(Ross,1977;Leland,Pyle,1977),优序融资理论(Myers,Muj1uf,1984)等,他们分别从不同侧面提出t,]谢晓皱,管理学博士,现任职北京航空航天大学经济管理学院,讲师,硕士研究生导师,主要研究方向:金融投资、财务管理、财务战略及实证会计理论,邮编:100083了金业资木结构与其市场价值的相关关系,对企业的嚴优资木结构进行了探索。尽管国内外对资木结构及其理论的研究取得了丰硕的成果,但仍然有许多值得进一步研究的问题,比如企业如何确定自己的最优资木结构,不同行业的企业的最优资木结构有何区别,我国上市公司不同行业的最优资木结构如何确定等等。因此木文结合我国国情以我国上市公司为研究对象,对上市公司收益与资木结构的关系进行研究,以2003年至2(X)7年沪深两市所有A股上市公司为样木进行模型冋归分析,以期找出我国上市公司收益与资木结构Z间的关系,为上市公司确定合理资木结构提供理论依据。一、相关文献回顾资木结构理论的发展大致经历了两个阶段,第一阶段是I口资木结构理论时期,从20世纪50年代一直延续到20世纪70年代示期。这一阶段主要形成了两大流派,即以美国金融学家大卫•杜兰徳(D・Durand)为代表的传统资木结构理论和1958年由莫辿格利安尼(Modig1iani)和米勒(Miller)创立的以MM定理为代表的现代资木结构理论。传统资木结构理论学派该流派以朴索资木结构理论为基础",认为随着负债比例的提高,资木成木会发生变化...