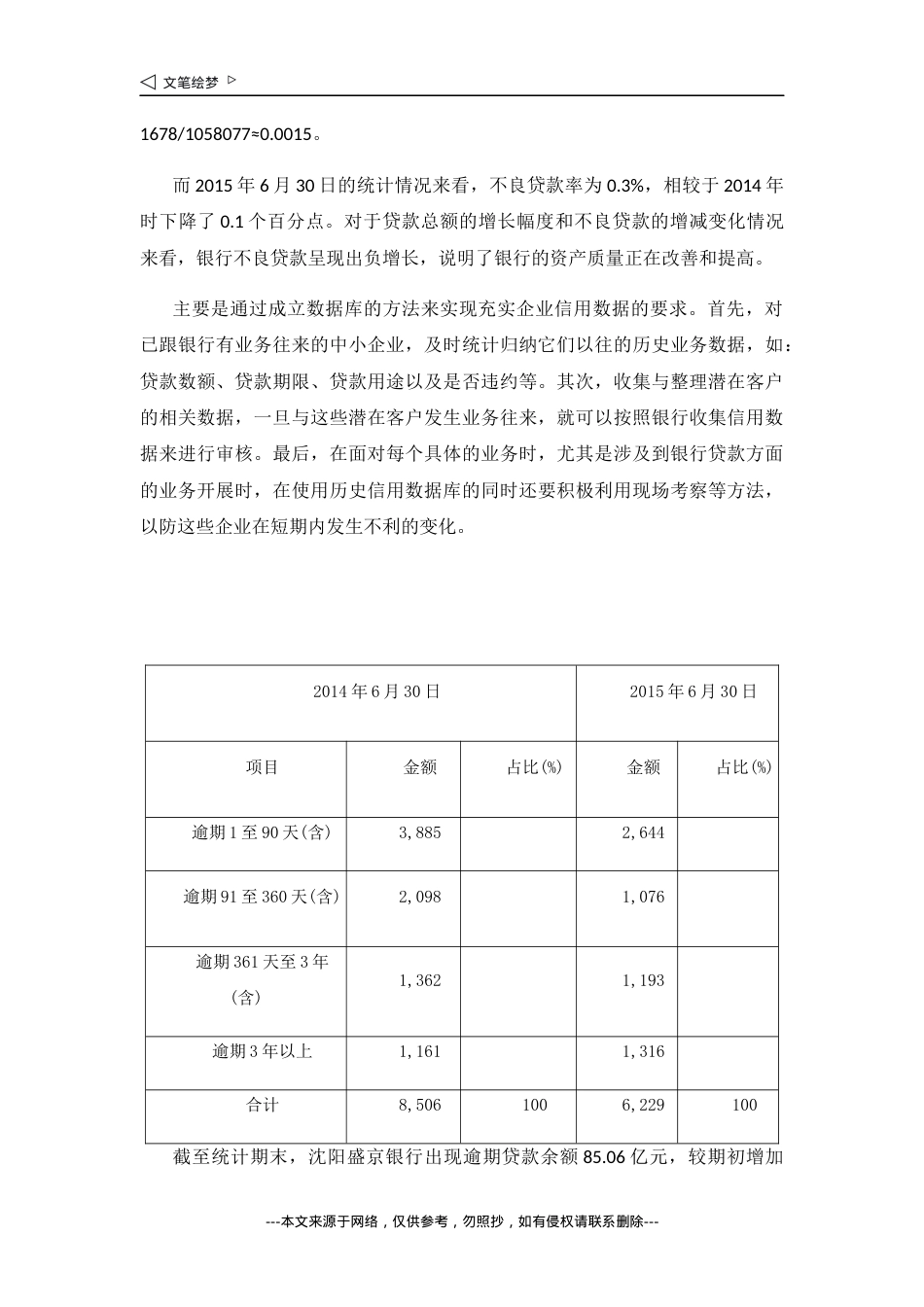

沈阳盛京银行商业贷款质量分析随着经济的不断发展,商业银行的业务范围已经大为扩展,中间业务的比重不断扩大,但是商业贷款业务仍是商业银行的核心业务,贷款仍是银行资产的主要组成部分。然而,我国银行贷款质量不高已制约商业银行的正常发展。因此,怎样化解银行不良资产,提高商业贷款质量已成为我国商业银行工作的重点和难点。本文从沈阳盛京银行商业贷款质量现状入手,就如何提高商业贷款质质量提出一些建议。就我国银行商业贷款的质量问题以及现状来看,尽管贷款的金额和贷款的规模逐年上升,可商业贷款的质量问题仍旧亟待解决。一、沈阳盛京银行商业贷款现状在沈阳盛京银行商业贷款群体中,中小企业是最重要的商业贷款的主体。中小企业的数量多,占商业贷款群体总数的60%以上。中小企业经营范围很广,几乎涉及所有的竞争性行业和领域。中小企业民营企业占比80%以上,大多数为民间积累资本投资组建,或由原国有企业、集体企业改制而成。根据沈阳盛京银行近几年的统计,见图1,2013年的中小型贷款企业数量占据整体贷款群体的38%,2014年达到了46%,2015更是上升至60以上,呈现出逐年上升的趋势。图1中心企业商业贷款趋势---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---二、沈阳盛京银行商业贷款问题及措施分析贷款五级分类情况2014年6月30日2015年6月30日项目余额占比(%)余额占比(%)正常类1,046,760973,841关注类7,0355,697次级类1,8681,329可疑类1,6781,382损失类6661,005合计1,058,007100983,254100截至统计期末,沈阳盛京银行不良贷款余额42.12亿元,较期初增加4.97亿元。不良贷款增加的原因主要是少数中小企业及个体工商户受宏观经济影响或自身经营管理不善,导致偿债能力下降。沈阳盛京银行不良贷款率0.40%,较期初略增0.02个百分点,总体资产质量保持稳定。报告期内,为有效控制不良贷款增长,沈阳盛京银行一方面从行业、区域、客户等多个角度入手,对存在隐患的信贷资产风险状况进行持续监测,加强风险预警和排查,及时制定处置预案;另一方面综合运用呆账核销、重组转化等多种方式,加快不良贷款清收与化解。根据2014年6月30日的统计,基于不良贷款分析指标,沈阳盛京银行商业贷款的贷款五级分类情况中,不良贷款率等于(次级类贷款+可疑类贷款+损失类贷款)除去各项贷款期末余额。即:(1868+1678+666)/1058077≈0.004。其中,次级贷款率为1868/1058077≈0.0017;可疑贷款率为---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---1678/1058077≈0.0015。而2015年6月30日的统计情况来看,不良贷款率为0.3%,相较于2014年时下降了0.1个百分点。对于贷款总额的增长幅度和不良贷款的增减变化情况来看,银行不良贷款呈现出负增长,说明了银行的资产质量正在改善和提高。主要是通过成立数据库的方法来实现充实企业信用数据的要求。首先,对已跟银行有业务往来的中小企业,及时统计归纳它们以往的历史业务数据,如:贷款数额、贷款期限、贷款用途以及是否违约等。其次,收集与整理潜在客户的相关数据,一旦与这些潜在客户发生业务往来,就可以按照银行收集信用数据来进行审核。最后,在面对每个具体的业务时,尤其是涉及到银行贷款方面的业务开展时,在使用历史信用数据库的同时还要积极利用现场考察等方法,以防这些企业在短期内发生不利的变化。2014年6月30日2015年6月30日项目金额占比(%)金额占比(%)逾期1至90天(含)3,8852,644逾期91至360天(含)2,0981,076逾期361天至3年(含)1,3621,193逾期3年以上1,1611,316合计8,5061006,229100截至统计期末,沈阳盛京银行出现逾期贷款余额85.06亿元,较期初增加---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---22.77亿元,主要原因是部分贷款客户经营压力加大,资金链紧张,出现暂时性还款困难。因此,沈阳盛京银行要积极转变经营管理理念,由贷款管理向风险管理转变,建立一套行之有效的贷款风险分析、控制与防范机制;建立完善的信贷人员“进出”机制,始终保持信贷队伍的高效性、专业化,切实提升信贷人员整体素质;坚持审慎经营的原则,严格...