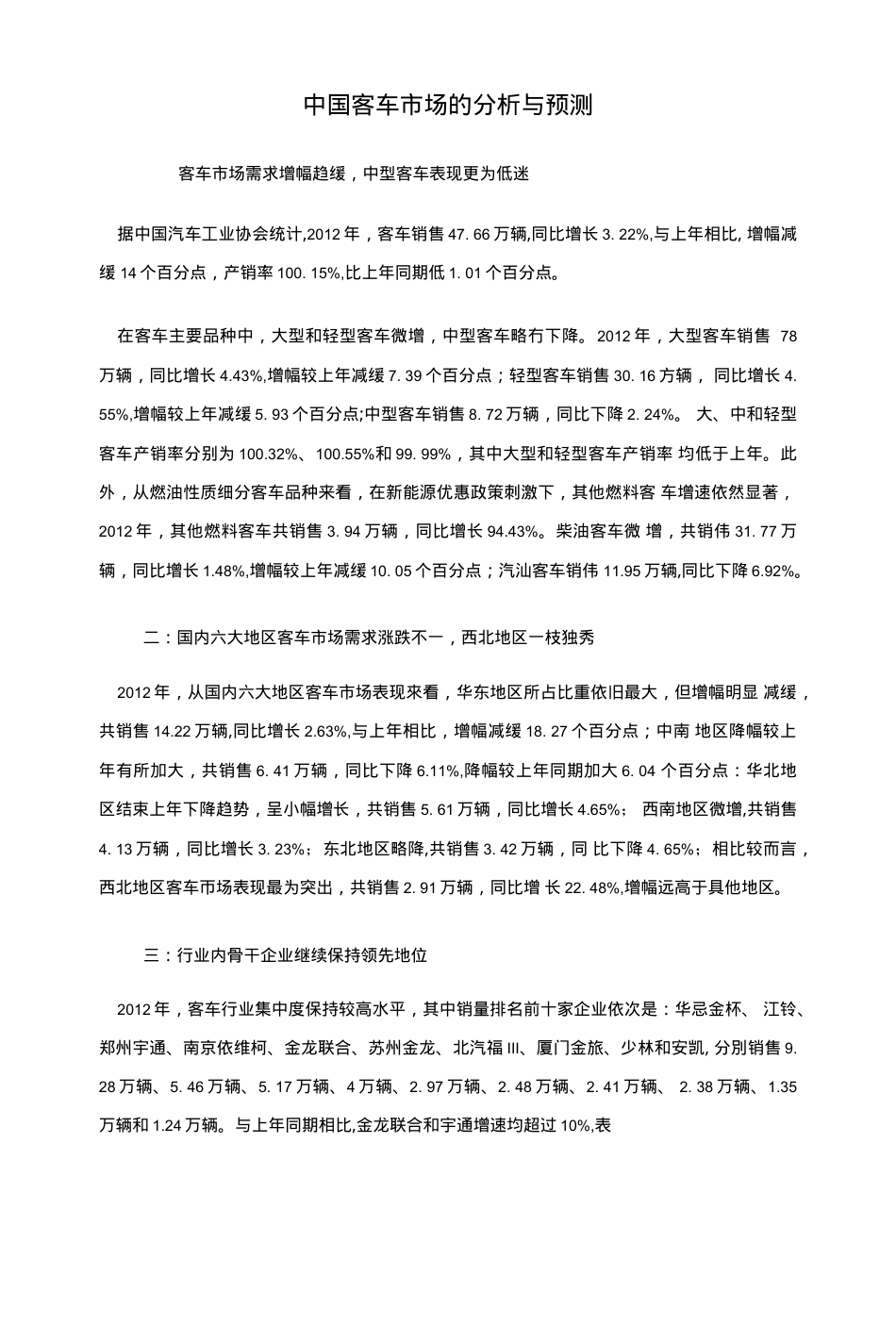

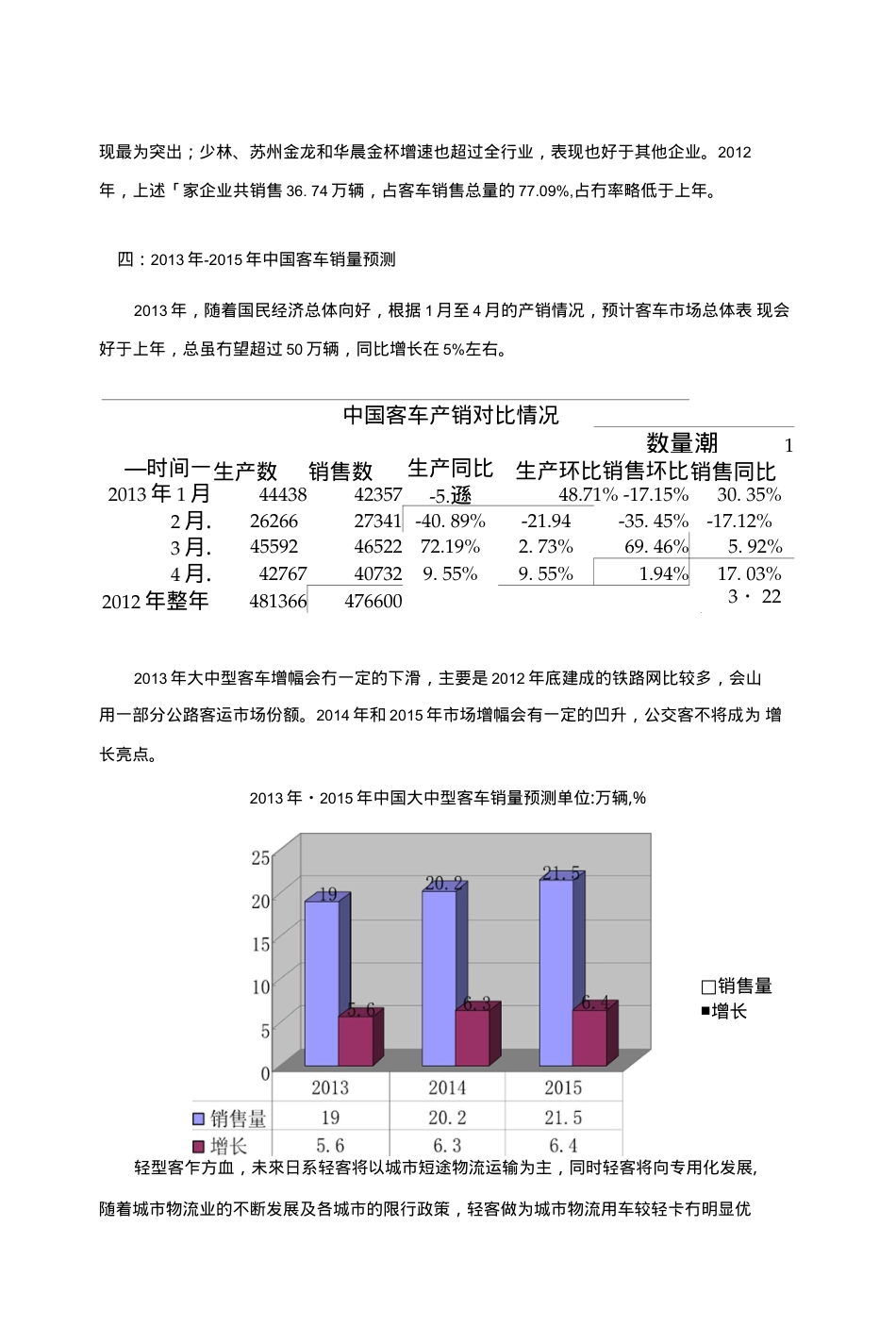

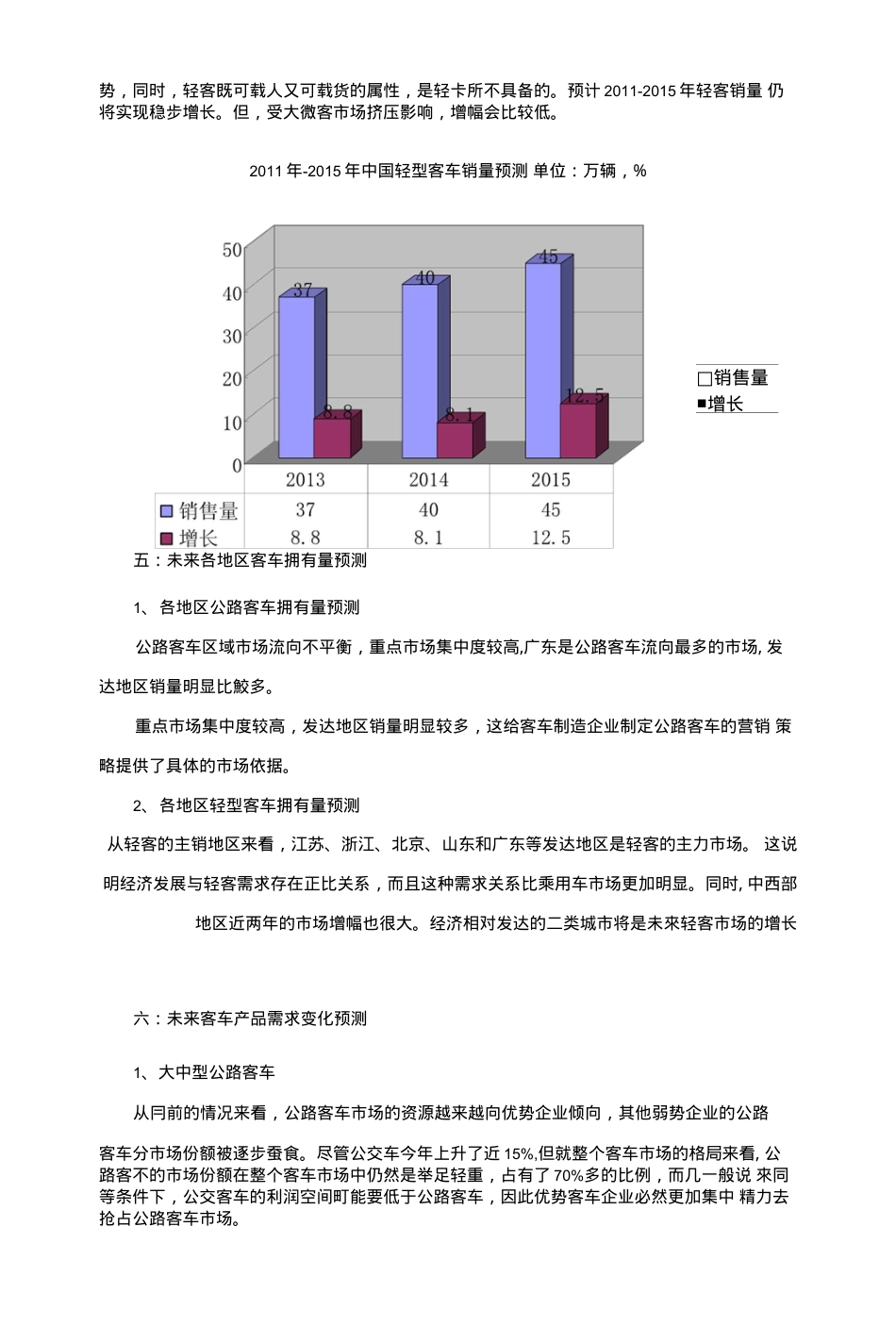

中国客车市场的分析与预测客车市场需求增幅趋缓,中型客车表现更为低迷据中国汽车工业协会统计,2012年,客车销售47.66万辆,同比增长3.22%,与上年相比,增幅减缓14个百分点,产销率100.15%,比上年同期低1.01个百分点。在客车主要品种中,大型和轻型客车微增,中型客车略冇下降。2012年,大型客车销售78万辆,同比增长4.43%,增幅较上年减缓7.39个百分点;轻型客车销售30.16方辆,同比增长4.55%,增幅较上年减缓5.93个百分点;中型客车销售8.72万辆,同比下降2.24%。大、中和轻型客车产销率分别为100.32%、100.55%和99.99%,其中大型和轻型客车产销率均低于上年。此外,从燃油性质细分客车品种来看,在新能源优惠政策刺激下,其他燃料客车增速依然显著,2012年,其他燃料客车共销售3.94万辆,同比增长94.43%。柴油客车微增,共销伟31.77万辆,同比增长1.48%,增幅较上年减缓10.05个百分点;汽汕客车销伟11.95万辆,同比下降6.92%。二:国内六大地区客车市场需求涨跌不一,西北地区一枝独秀2012年,从国内六大地区客车市场表现來看,华东地区所占比重依旧最大,但增幅明显减缓,共销售14.22万辆,同比增长2.63%,与上年相比,增幅减缓18.27个百分点;中南地区降幅较上年有所加大,共销售6.41万辆,同比下降6.11%,降幅较上年同期加大6.04个百分点:华北地区结束上年下降趋势,呈小幅增长,共销售5.61万辆,同比增长4.65%;西南地区微增,共销售4.13万辆,同比增长3.23%;东北地区略降,共销售3.42万辆,同比下降4.65%;相比较而言,西北地区客车帀场表现最为突出,共销售2.91万辆,同比增长22.48%,增幅远高于具他地区。三:行业内骨干企业继续保持领先地位2012年,客车行业集中度保持较高水平,其中销量排名前十家企业依次是:华忌金杯、江铃、郑州宇通、南京依维柯、金龙联合、苏州金龙、北汽福III、厦门金旅、少林和安凯,分別销售9.28万辆、5.46万辆、5.17万辆、4万辆、2.97万辆、2.48万辆、2.41万辆、2.38万辆、1.35万辆和1.24万辆。与上年同期相比,金龙联合和宇通增速均超过10%,表现最为突出;少林、苏州金龙和华晨金杯增速也超过全行业,表现也好于其他企业。2012年,上述「家企业共销售36.74万辆,占客车销售总量的77.09%,占冇率略低于上年。四:2013年-2015年中国客车销量预测2013年,随着国民经济总体向好,根据1月至4月的产销情况,预计客车市场总体表现会好于上年,总虽冇望超过50万辆,同比增长在5%左右。中国客车产销对比情况数量潮1—时间一2013年1月生产数44438销售数42357生产同比-5.遜生产环比销售坏比48.71%-17.15%销售同比30.35%2月.2626627341-40.89%-21.94-35.45%-17.12%3月.455924652272.19%2.73%69.46%5.92%4月.42767407329.55%9.55%1.94%17.03%2012年整年4813664766003・22%2013年大中型客车增幅会冇一定的下滑,主要是2012年底建成的铁路网比较多,会山用一部分公路客运市场份额。2014年和2015年市场增幅会有一定的凹升,公交客不将成为增长亮点。2013年・2015年中国大中型客车销量预测单位:万辆,%轻型客乍方血,未來日系轻客将以城市短途物流运输为主,同时轻客将向专用化发展,随着城市物流业的不断发展及各城市的限行政策,轻客做为城市物流用车较轻卡冇明显优□销售量■增长势,同时,轻客既可载人又可载货的属性,是轻卡所不具备的。预计2011-2015年轻客销量仍将实现稳步增长。但,受大微客市场挤压影响,增幅会比较低。2011年-2015年中国轻型客车销量预测单位:万辆,%五:未来各地区客车拥有量预测1、各地区公路客车拥有量预测公路客车区域市场流向不平衡,重点市场集中度较高,广东是公路客车流向最多的市场,发达地区销量明显比鮫多。重点市场集中度较高,发达地区销量明显较多,这给客车制造企业制定公路客车的营销策略提供了具体的市场依据。2、各地区轻型客车拥有量预测从轻客的主销地区来看,江苏、浙江、北京、山东和广东等发达地区是轻客的主力市场。这说明经济发展与轻客需求存在正比关系,而且这种需求关系比乘用车市场更加明显。同时,中西部地区近两年的市场增幅也很大。经济相对发达的二类城市将是未來轻客市场的增长六:未来客车产品需求变化预测1、大...