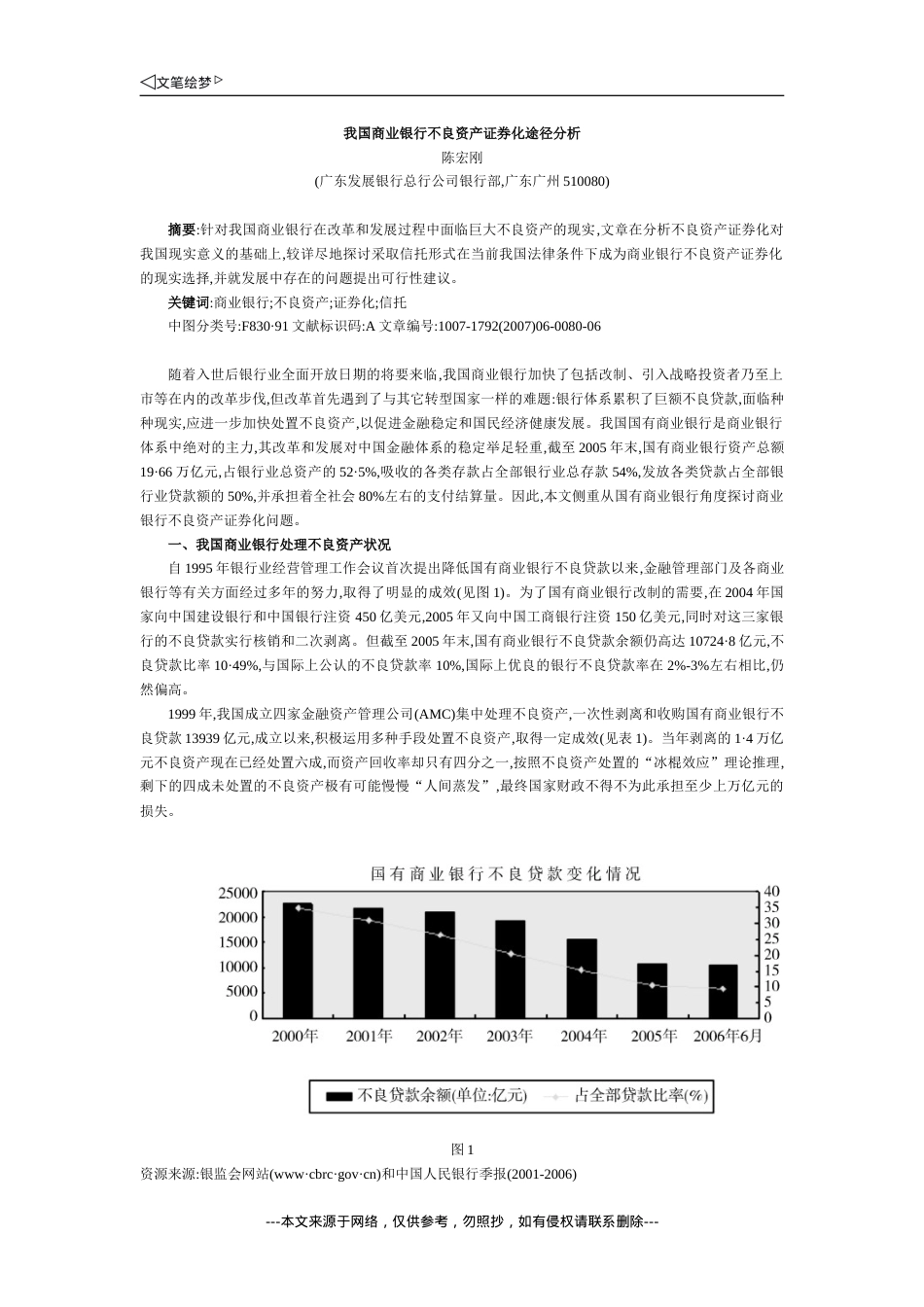

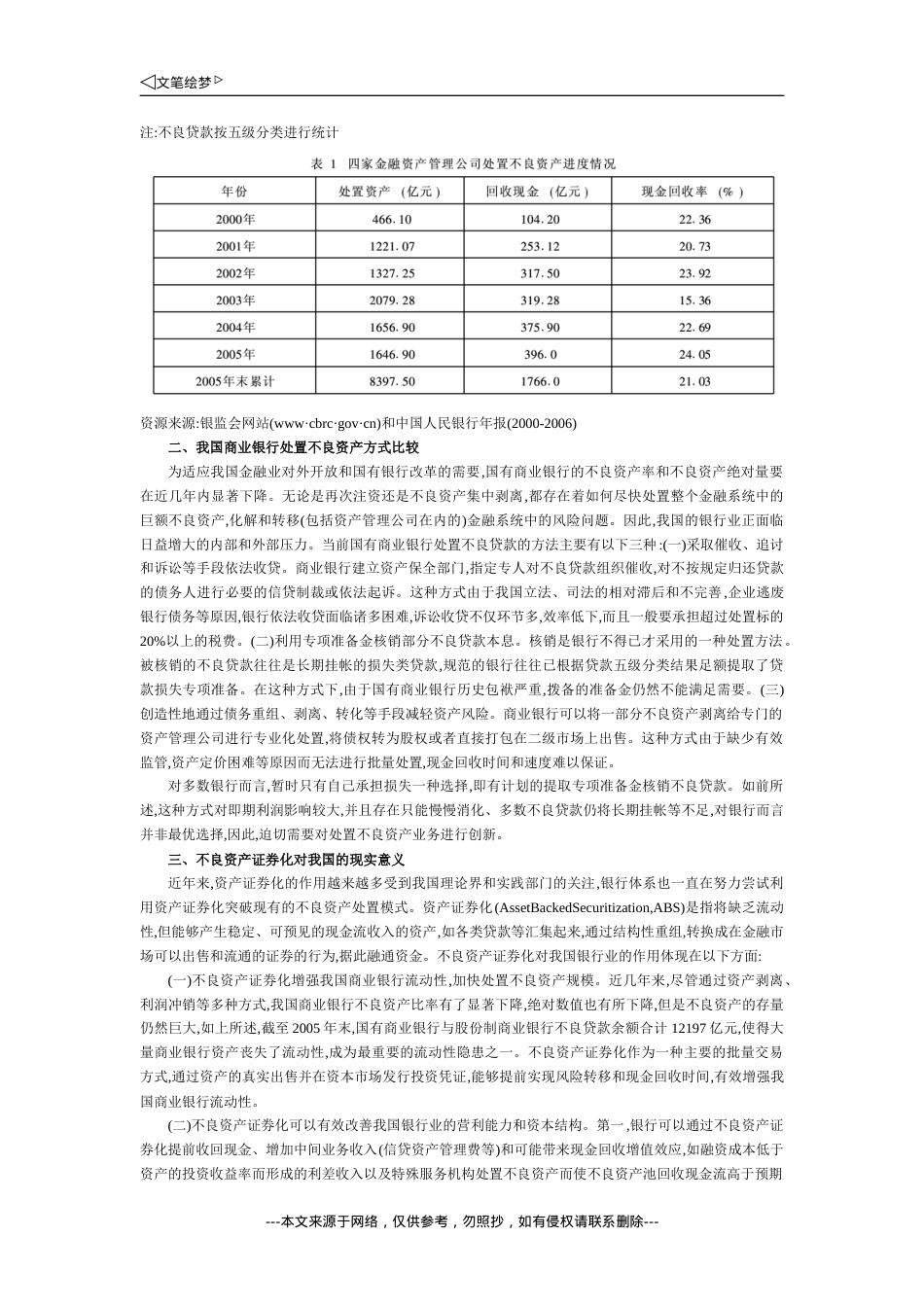

我国商业银行不良资产证券化途径分析陈宏刚(广东发展银行总行公司银行部,广东广州510080)摘要:针对我国商业银行在改革和发展过程中面临巨大不良资产的现实,文章在分析不良资产证券化对我国现实意义的基础上,较详尽地探讨采取信托形式在当前我国法律条件下成为商业银行不良资产证券化的现实选择,并就发展中存在的问题提出可行性建议。关键词:商业银行;不良资产;证券化;信托中图分类号:F830·91文献标识码:A文章编号:1007-1792(2007)06-0080-06随着入世后银行业全面开放日期的将要来临,我国商业银行加快了包括改制、引入战略投资者乃至上市等在内的改革步伐,但改革首先遇到了与其它转型国家一样的难题:银行体系累积了巨额不良贷款,面临种种现实,应进一步加快处置不良资产,以促进金融稳定和国民经济健康发展。我国国有商业银行是商业银行体系中绝对的主力,其改革和发展对中国金融体系的稳定举足轻重,截至2005年末,国有商业银行资产总额19·66万亿元,占银行业总资产的52·5%,吸收的各类存款占全部银行业总存款54%,发放各类贷款占全部银行业贷款额的50%,并承担着全社会80%左右的支付结算量。因此,本文侧重从国有商业银行角度探讨商业银行不良资产证券化问题。一、我国商业银行处理不良资产状况自1995年银行业经营管理工作会议首次提出降低国有商业银行不良贷款以来,金融管理部门及各商业银行等有关方面经过多年的努力,取得了明显的成效(见图1)。为了国有商业银行改制的需要,在2004年国家向中国建设银行和中国银行注资450亿美元,2005年又向中国工商银行注资150亿美元,同时对这三家银行的不良贷款实行核销和二次剥离。但截至2005年末,国有商业银行不良贷款余额仍高达10724·8亿元,不良贷款比率10·49%,与国际上公认的不良贷款率10%,国际上优良的银行不良贷款率在2%-3%左右相比,仍然偏高。1999年,我国成立四家金融资产管理公司(AMC)集中处理不良资产,一次性剥离和收购国有商业银行不良贷款13939亿元,成立以来,积极运用多种手段处置不良资产,取得一定成效(见表1)。当年剥离的1·4万亿元不良资产现在已经处置六成,而资产回收率却只有四分之一,按照不良资产处置的“冰棍效应”理论推理,剩下的四成未处置的不良资产极有可能慢慢“人间蒸发”,最终国家财政不得不为此承担至少上万亿元的损失。图1资源来源:银监会网站(www·cbrc·gov·cn)和中国人民银行季报(2001-2006)---本文来源于网络,仅供参考,勿照抄,如有侵权请联系删除---注:不良贷款按五级分类进行统计资源来源:银监会网站(www·cbrc·gov·cn)和中国人民银行年报(2000-2006)二、我国商业银行处置不良资产方式比较为适应我国金融业对外开放和国有银行改革的需要,国有商业银行的不良资产率和不良资产绝对量要在近几年内显著下降。无论是再次注资还是不良资产集中剥离,都存在着如何尽快处置整个金融系统中的巨额不良资产,化解和转移(包括资产管理公司在内的)金融系统中的风险问题。因此,我国的银行业正面临日益增大的内部和外部压力。当前国有商业银行处置不良贷款的方法主要有以下三种:(一)采取催收、追讨和诉讼等手段依法收贷。商业银行建立资产保全部门,指定专人对不良贷款组织催收,对不按规定归还贷款的债务人进行必要的信贷制裁或依法起诉。这种方式由于我国立法、司法的相对滞后和不完善,企业逃废银行债务等原因,银行依法收贷面临诸多困难,诉讼收贷不仅环节多,效率低下,而且一般要承担超过处置标的20%以上的税费。(二)利用专项准备金核销部分不良贷款本息。核销是银行不得已才采用的一种处置方法。被核销的不良贷款往往是长期挂帐的损失类贷款,规范的银行往往已根据贷款五级分类结果足额提取了贷款损失专项准备。在这种方式下,由于国有商业银行历史包袱严重,拨备的准备金仍然不能满足需要。(三)创造性地通过债务重组、剥离、转化等手段减轻资产风险。商业银行可以将一部分不良资产剥离给专门的资产管理公司进行专业化处置,将债权转为股权或者直接打包在二级市场上出售。这种方式由于缺少有效监管,资产定价困难等原因而无法进行批量处置,现金回收时间和速度难以保证。对多数银行而言,暂时只有自己承担损失...